Требования к оформлению ипотечного кредита с маткапиталом

Пусть даже ипотека на сумму материнского капитала невозможна, тем не менее, получить ипотеку просто с участием маткапитала более чем реально. Условий со стороны государства и банка очень немного:

- Отличная кредитная история. В обязательном порядке будут изучены все выплаты по прежним кредитам как в банке, куда обратились граждане, так и в других кредитно-финансовых организациях (даже в МФО). Плохая кредитная история служит наиболее частой причиной отказа в выдаче займа;

- У заявителя должен быть постоянный и достаточный для оплаты кредита доход. Подтвердить это придется документально. Подойдет не только официальный, т.н. «белый» доход, но и подработки, незарегистрированные прибыли и т.п.;

- Трудовой стаж на последнем месте работы должен быть не меньше 6 месяцев. Нужно заметить, что некоторые банки могут уменьшать или увеличивать это значение — от трех месяцев до трех лет;

- Недвижимое имущество, приобретенное с участием маткапитала, должно быть оформлено на всех членов семьи, в т.ч. на детей;

- Некоторые банки дополнительно требуют наличие первоначального взноса в твердых деньгах, т.е. в наличной или безналичной форме. Маткапитал в таком случае выступает лишь в роли частичного досрочного погашения задолженности.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Где найти список аккредитованных Сбербанком жилых комплексов?

Аккредитованные Сбербанком жилые комплексы можно найти здесь .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Необходимые документы

Если вы хотите взять ипотеку под материнский капитал, то к стандартному списку документов на ипотеку прибавиться еще пару справок.

Весь процесс сбора и предоставления документов можно подразделить на два этапа:

- Подача заявки на ипотеку с привлечением материнского сертификата.

- Документы, необходимые для осуществления сделки и выдачи самого ипотечного кредита.

На этапе подачи заявки в банк, вам потребуется собрать следующую документацию:

- Паспорта.

- Свидетельства о рождении детей.

- Документы, подтверждающие доход семьи (справка 2НДФЛ, справка по образцу банка, справка о получении пенсий или иных социальных пособий и др.).

- Уведомление или справка из отдела Пенсионного фонда об остатке денежных средств по материнскому капиталу на счету.

- Сам сертификат.

- Документы, подтверждающие трудоустройство родителей или одного из них (ксерокопия трудовой книжки с печатью и подписью руководства, ксерокопия трудового договора).

- Подтверждение регистрации основного заемщика в субъекте РФ, где находится отделение банка. Если прописка временная, то понадобится отдельная справка по форме № 3.

- Анкета-заявка.

При положительном решении банка в выбранную вами кредитную организацию дополнительно потребуются:

- Документы на выбранный объект недвижимости.

- Результаты оценки недвижимости (акт оценщика).

- При необходимости: страховка квартиры и страховка жизни (здоровья) основного заемщика.

- Нотариально-заверенное обязательство родителей о том, что после выплаты ипотеки они обязуются выделить доли детям в приобретенном жилье.

- Основное соглашение о купле-продаже жилья.

- Паспорта.

- Свидетельства о рождении детей.

- Документы, подтверждающие доход семьи (справка 2НДФЛ, справка по образцу банка, справка о получении пенсий или иных социальных пособий и др.).

- Уведомление или справка из отдела Пенсионного фонда об остатке денежных средств по материнскому капиталу на счету.

- Сам сертификат.

- Документы, подтверждающие трудоустройство родителей или одного из них (ксерокопия трудовой книжки с печатью и подписью руководства, ксерокопия трудового договора).

- Подтверждение регистрации основного заемщика в субъекте РФ, где находится отделение банка. Если прописка временная, то понадобится отдельная справка по форме № 3.

- Анкета-заявка.

Как потратить материнский капитал на ипотеку?

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Самое основное о материнском капитале

Для увеличения рождаемости наше государство с 01 января 2007 г. оказывает финансовую поддержку семьям с детьми. Данная поддержка осуществляется в соответствии с программой о материнском (семейном) капитале или МСК.

- внести первоначальный взнос по ипотечному кредиту;

- погасить основной долг и проценты по уже оформленному ипотечному кредиту.

Райффайзенбанк

В банке действует специальная программа для получения ипотеки под МК:

- самая большая минимальная сумма, 600 000 рублей;

- годовая ставка равна 9.9%;

- временные рамки от 1 года до 25 лет;

- минимальная страховка равна 0.2%.

Райффайзенбанк не учитывает иждивенцев при расчете платежеспособности гражданина, однако минимальный первоначальный взнос равен 10% от общей суммы. Этот банк является одним из немногих, предоставляющих возможности покупки коттеджа в ипотеку.

- самая большая минимальная сумма, 600 000 рублей;

- годовая ставка равна 9.9%;

- временные рамки от 1 года до 25 лет;

- минимальная страховка равна 0.2%.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

Бесплатно по России

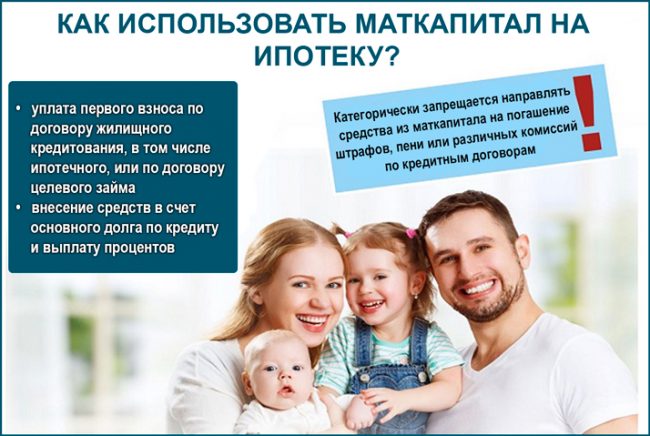

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Выделение долей детям после погашения ипотеки материнским капиталом

Согласно ст. 10 ФЗ №256 погасить ипотеку можно только в том случае, если должник дает согласие на выделение в купленном жилье долей на обоих супругов и детей.

Выделение долей производится в течение 6 месяцев после погашения кредита и снятия обременения с объекта залога. Поэтому на момент оформления документов для погашения владелец сертификата предоставляет распоряжение на распределение долей. Оно должно быть подтверждено нотариально.

Процедура заключается в следующем:

-

Собрать пакет документов для нотариуса: Свидетельства о браке, о рождении детей, сертификат, документы на недвижимость, выписку ЕГРН, ипотечный договор. Посетить нотариальную контору с паспортом. Если жилье оформлено на обоих супругов, необходимо, чтобы присутствовали оба собственника или оформлена доверенность на сделку. Оплатить пошлину. Документ подготавливается в нотариальной конторе, проверяется клиентом, заверяется нотариусом. Далее документы должны быть зарегистрированы в Росреестре.

Какую долю должен получить каждый член семьи, законодательно не устанавливается. На практике эта величина определяется исходя из того, какой процент от общей задолженности по ипотеке погашен выделенными деньгами.

Если в семье в дальнейшем рождается третий или последующий ребенок, ему также должна будет выделена доля в приобретенном объекте недвижимости. В этом случае производится перераспределение долей.

При использовании средств сертификата на погашение ипотеки, следует учитывать, что если собственник в дальнейшем захочет продать жилье, он должен будет соблюсти интересы несовершеннолетних детей, доли которых определены в квартире (доме):

Требования к недвижимости

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям. При невыполнении одного из них ПФР вправе отказать в перечисление денег на счет продавца. (ПП РФ №862 от 12/12/2007 года).

- помещение должно быть только жилым и капитальным. Дачный домик для постоянного проживания семьи не подойдет;

- располагаться квартира должна в одной местности с тем банком, где планируется получение кредита;

- приобретаемое жилье не должно быть аварийным или ветхим;

- возраст здания, в котором размещается квартира, имеет также важное значение. Планируя покупку жилья в панельном доме, построенном более 30 лет назад, семья может получить отказ в получении государственной помощи;

- приобретаемая недвижимость для проживания должна удовлетворять техническим, санитарным и другим нормам проживания. В них должны быть проведены в обязательном порядке водоснабжение, электричество, канализация, газ.

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям

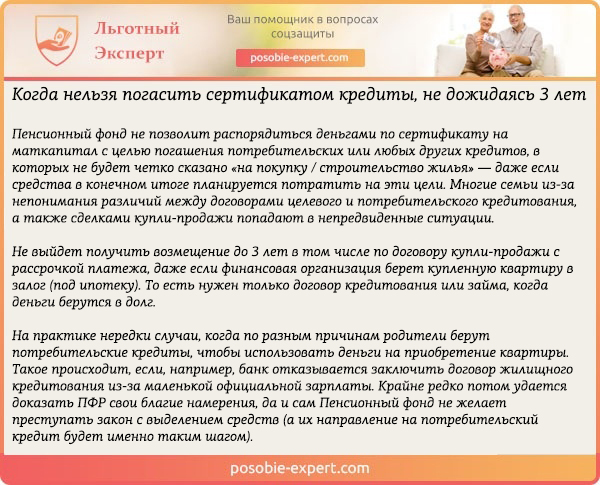

Применение финансовых средств МСК на улучшение условий проживания имеет временное ограничение. Воспользоваться ими можно только после наступления 3-х лет ребенку, при рождении которого был выписан сертификат.

Исключением является покупка с привлечением заемных средств. Так если семья решит воспользоваться государственными средствами на приобретение недвижимости до исполнения 3-х лет ребенку, то сделать это можно только, взяв ипотечный кредит в банке.

Когда нельзя погасить сертификатом кредиты, не дожидаясь 3 лет

- заявление на расходование средств МСК. Образец представлен в Приложении №1 Приказа №779н. (скачать образец вы можете здесь). В документе указывается наименование отделения ПФР, реквизиты сертификата (серия и номер, а также дата выдачи), данные владелицы или владельца сертификата (ФИО, СНИЛС, дата рождения, паспортные данные), место прописки и фактического пребывания, данные ребенка, при рождении которого был выдан сертификат. Обязательно указывается направление использования бюджетных средств;

- паспорт и свидетельство о рождении лиц, упомянутых в сертификате;

- СНИЛС владельца сертификата;

- документ о регистрации брака.

Как взять (технология)

Самый популярный способ распорядиться маткапиталом – это купить квартиру или дом. Пусть сейчас, возможно, он вам не нужен, но взять можно недвижимость впрок и сдавать, пока не подрастет ребенок. Появление материнского капитала разогнало строительный рынок и стало косвенной причиной роста цен, особенно в эконом сегменте студий, которые по сути стали аналогом инвестиционного вклада.

Существует два варианта купить жилье с ипотекой и маткапиталом:

- покупка квартиры в ипотеку. Можно гасить её полностью или часть за счет средств капитала. (Должен быть свой первый взнос, как правило).

- Направить средства материнского капитала на оплату ПВ по ипотеке. (Тогда в большинстве случаев собственные средства на ПВ не нужны, но могут быть и исключения).

Ипотека под маткапитал сейчас представлена по сути двумя легальными форматами кредитования:

- Ипотека с мат капиталом как ПВ. Технология следующая. Ипотека выдается на полную стоимость жилья. Как только ипотечный займ получен необходимо срочно обращаться в ПФ для перечисления маткапитала в банк на гашение ипотеки. Два месяца вы ждете перечисление и платите кредит с полной суммы. Далее заходит мат капитал и снижает задолженность перед банком. По итогу у вас уменьшается платеж или срок ипотеки (завит от банка).

Данный вариант использования материнского капитала является одним из способов взять ипотеку без первоначального взноса. Остальные способы можно посмотреть в отдельном посте.

- Ипотечный займ под материнский капитал. Банк, МФО, застройщик или агентство недвижимости может выдать займ в размере капитала для покупки недвижимости. Остальная сумма либо у вас должна быть на руках, либо вы получаете её в ипотеку. После получения займа вы также идете в ПФ и в течение двух месяцев ждете перечисление средств в гашение займа. Как правило, за такую услугу берется дополнительная плата.

Все остальные способы обналичить материнский капитал являются незаконными. Будьте внимательны, чтобы не получить проблемы с законом. Рекомендуем бесплатную консультацию с нашим юристом (форма внизу) по способам использования капитала мамы. Это сэкономит вам время и деньги, а также избавит от многих проблем.

Как взять ипотеку под материнский капитал — на этот вопрос, ниже будет ответ.

Необходимо воспользоваться программой «Ипотека плюс материнский капитал». Она есть почти во всех крупных и мелких банках. В следующей части поста мы расскажем про условия в ряде из них.

В зависимости от банка процедура выглядит следующим образом:

- Определяемся с банком.

- Готовим пакет документов.

- Подаем заявку.

- Ипотека рассматривается от двух до семи рабочих дней.

- Получаем одобрение.

- Подыскиваем вариант недвижимости (можно купить квартиру в ипотеку в новостройке, вторичке, купить или построить дом, оплатить пай в жилищном кооперативе).

- Предоставляем документы по жилью в банк.

- Подписываем кредитный договор.

- Получаем ипотеку.

- Регистрируем сделку в юстиции.

- Рассчитываемся с продавцом.

- Срочно бежим в ПФ и предоставляем Документы для погашения ипотеки материнским

- Ждем месяц рассмотрения заявки и 10 дней на перечисление средств мат капитала

- Обращаемся в банк за новым графиком платежей.

В ипотеку с материнским капиталом можно взять:

- Новостройку

- Вторичку

- Готовый дом

- Оплатить строительство дома

- Мат капитал можно вкладывать в паи ЖСК.

Минимальная сумма ипотеки под материнский капитал от 100 000 рублей (Россельхозбанк).

Ряд банков по данной программе требует первоначальный взнос от 5 до 10%. Какие это банки и при каких условиях вы узнаете далее.

- покупка квартиры в ипотеку. Можно гасить её полностью или часть за счет средств капитала. (Должен быть свой первый взнос, как правило).

- Направить средства материнского капитала на оплату ПВ по ипотеке. (Тогда в большинстве случаев собственные средства на ПВ не нужны, но могут быть и исключения).

Какие банки дают ипотеку под материнский капитал?

Ипотека с привлечением материнского капитала – это отличный способ улучшить качество жилищных условий либо приобрести новую квартиру. Практически все крупные банковские учреждения, имеющие лицензию на право осуществления деятельности на территории РФ, примут сертификат, как первоначальный взнос в ипотечное кредитование.

Сумма кредита составит 8 миллионов рублей. Стартовый взнос – 1 миллион. Срок действия ипотеки – 18 лет. Процентная ставка, предложенная кредитной организацией – 12% годовых.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Как использовать маткапитал в качестве первоначального взноса

Порядок уплаты материнским капиталом первого взноса по ипотеке выглядит следующим образом:

- Сначала заемщик должен обратиться в банк, чтобы уточнить, принимает ли выбранная кредитная организация материнский капитал в качестве первоначального взноса и на каких условиях.

- Если потенциального заемщика все устраивает, он может заполнить заявку на предоставление кредита и заняться сбором всех необходимых документов, в том числе он должен заказать справку из ПФР о неизрасходованном остатке материнского капитала.

- В случае принятия положительного решения по заявке, заемщик должен выбрать подходящие для покупки жилье.

- Затем в банк нужно предоставить документы на выбранный объект и подписать кредитную документацию.

Отзывы об ипотеках под материнский капитал в Балашихе

![]()

![]()

Материнский капитал в 2022 году удастся израсходовать на крупные приобретения, ведь покупка жилья в Балашихе поможет повысить уровень комфорта вашей семьи. Как же можно использовать средства, каковы условия?

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

Ипотека с материнским капиталом в Балашихе

- Не выбрано

- На вторичное жилье

- На новостройки

- Рефинансирование

- Семейная ипотека

- Молодой семье

- Военная ипотека

- Без первого взноса

- Под 6 процентов

- С господдержкой 2022

Ипотека под материнский капитал. Доступно 2 предложения. Изменить

- Первоначальный взнос от 10%

- Любой первоначальный взнос

- Первоначальный взнос от 15%

- Первоначальный взнос от 15%

- Первоначальный взнос от 10%

- Первоначальный взнос от 15%

- Первоначальный взнос от 20%

- Первоначальный взнос от 30%

- Первоначальный взнос от 20%

- Первоначальный взнос до 50%

- Первоначальный взнос от 20%

- Первоначальный взнос от 20%

- Первоначальный взнос от 15%

- Первоначальный взнос от 25%

- Первоначальный взнос от 25%

- Первоначальный взнос от 10%

- Первоначальный взнос от 10%

- Первоначальный взнос от 20%

- Первоначальный взнос от 15%

- Первоначальный взнос от 10%

Информация о ставках и условиях ипотечных продуктов в Балашихе предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека под материнский капитал. Доступно 2 предложения. Изменить