Документальное обоснование права на возврат НДФЛ: что собрать, а что заполнить

Все бумаги, которые требуется отправить налоговикам в ситуации возврата НДФЛ от стоимости обучения, можно поделить на 3 группы:

- оформляемые налогоплательщиком (заявление на возврат налога, декларация 3-НДФЛ);

- имеющиеся у налогоплательщика (удостоверяющие личность, подтверждающие родство и др.);

- получаемые (запрашиваемые) от иных лиц (справка 2-НДФЛ от работодателя, договор с образовательным учреждением и др.);

С перечнем документов, которые нужно собрать претендующему на возврат НДФЛ лицу, поможет ознакомиться представленная ниже схема:

Детальные подробности об обязательных документах — см. в материале «Как вернуть НДФЛ за обучение».

Особое внимание следует обратить на нюансы оформления документов. Например:

- наличие в договоре на обучение реквизитов лицензии на право осуществления образовательной деятельности — при отсутствии такой информации к договору необходимо приложить копию такой лицензии;

- платежные документы и договор на обучение должны быть оформлены на лицо, претендующее на возврат НДФЛ.

Заполнить заявление на возврат подоходного налога вам поможет видеоурок, который размещен на нашем YouTube-канале — «Составляем заявление на возврат НДФЛ (образец, бланк)».

О нюансах заполнения заявления на возврат НДФЛ узнайте из статей:

Не менее ответственный момент — заполнение 3-НДФЛ. Как это сделать, расскажем далее.

Не менее ответственный момент — заполнение 3-НДФЛ. Как это сделать, расскажем далее.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы — подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Заявление на возврат налогового вычета

Какие документы необходимо будет подать в налоговую инспекцию для получения вычета?

1. Копию лицензии учебного заведения, заверенную печатью учебного заведения

2. Копии платежных документов, подтверждающих факт уплаты за обучение в конкретном году, в котором Вы хотите получить налоговый вычет.

3. Копию договора о платном обучении, в котором четко и ясно прописана стоимость обучения в конкретном году

4. Справку о доходах физического лица по форме 2-НДФЛ, которую выдает бухгалтерия вашей организации, в которой вы работаете. дело в том, что возврат 13 % от потраченной на обучение суммы происходит за счет уплаченного государству так назваемого подоходного налога.

5. Налоговая декларация по форме 3-НДФЛ за тот год, за который Вы хотите получить налоговый вычет.

Собственно о том, как заполнить 3-НДФЛ, мы и поговорим далее.

Заполнить декларацию вручную шариковой ручкой. Для этого нужно будет в вашей налоговой инспекции взять бланк декларации по форме 3НДФЛ или скачать бланк с официального сайта Федеральной налоговой службы www.nalog.ru или какого-либо бухгалтерского сайта.

Вычет за обучение

3. Ввод сведений из справок и чеков об учебе/лечении

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Способы

Есть несколько способов оформить декларацию 3-НДФЛ за обучение детей в 2016 году:

- Собственноручно (в т. ч. на компьютере).

- В режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru.

- С помощью программы ФНС «Декларация 2016».

Заметим, что у двух последних способов есть существенное преимущество: с ними намного меньше риск сделать ошибку или опечатку, поскольку встроенный алгоритм:

- сам проставит нужные коды и значения в соответствующих строках;

- сам отберет необходимые для заполнения листы.

Правильный образец заполнения 3-НДФЛ на обучение ребенка, согласно установленному ФНС порядку, обязывает все суммы дохода, оплаты и вычетов приводить вплоть до копеек. А величину НДФЛ, наоборот – в полных рублях:

Вычет за обучение ребенка: ответы на частые вопросы

Мы собрали вопросы, которые часто задают родители, которые хотели бы получить вычет по НДФЛ за обучение своих детей.

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Размер налогового вычета

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Ограничение по форме обучения

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- соответствующей записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Очное обучение – стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Однако, важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

На кого должны быть оформлены документы?

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя.

При этом на кого из родителей оформлены документы значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/073837@, Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135).

Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Договор оформлен только на ребенка, в платежном документе в качестве плательщика указано имя родителя

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше “Договор оформлен на ребенка, а платежные документы на родителя”);

- доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше “Договор оформлен на родителя, в платежные документы на ребенка”).

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка. Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/4202@, Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год (абз. 1 подп. 2 п. 1 ст. 219 НК РФ).

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска (абз. 4 подп. 2 п. 1 ст. 219 НК РФ).

Образец заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение

Бланк заявления на предоставления документов, подтверждающих статус учебного заведения

Заявление на предоставление налогового вычета на обучение

Заявление о возврате излишне уплаченной суммы налога

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Образец заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Что такое налоговый вычет по обучению

Вы можете вернуть себе деньги, уплаченные государству в виде налогов, либо не уплачивать налог (на определенную сумму). Для этого необходимо получить так называемый налоговый вычет, то есть уменьшить налогооблагаемый доход. Налоговый вычет – это сумма, которая уменьшает размер дохода, с которого взимается налог. Часто доход, который Вы получаете, – это только 87% от того, что Вы заработали. Потому что 13 рублей из каждых 100 рублей Ваш работодатель (или иной налоговый агент) платит за Вас в качестве налога (налога на доходы физических лиц, иначе называемого подоходный налог). Именно эти деньги в некоторых случаях Вы можете вернуть себе. Такими случаями являются некоторые расходы на собственное обучение, обучение детей, своего опекаемого подопечного (подопечных), бывших своих опекаемых подопечных, а также брата и сестры. Вычет не предоставляется в случае оплаты обучения за супруга (супругу). Вычет по расходам на обучение – это один из видов так называемых социальных налоговых вычетов. Им посвящена 219 статья второй части Налогового Кодекса.

Социальный налоговый вычет по расходам на обучение предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус учебного заведения. Это условие распространяется не только на российские образовательные учреждения, но и на зарубежные. Вычет предоставляется в отношении расходов на образование детей в детских садах, школах, музыкальных школах (спортивных, т.п.), ВУЗах (не только на первое образование) так и в учреждениях дополнительного образования взрослых (курсы повышения квалификации, автошколы, центры изучения иностранных языков и т.п.). По видам образования, по которым не проводится лицензирование, например, разовый семинар, вычет не предоставляется. Если Вы занимаетесь с репетитором, который зарегистрирован в качестве индивидуального предпринимателя и не имеет работников-педагогов, то для получения вычета по оплате обучения у такого предпринимателя наличие лицензии не требуется.

Как заполнить 3-НДФЛ на налоговый вычет за обучение

Официально трудоустроенные граждане, с доходов которых оплачивается НДФЛ, имеют право на получение налогового вычета за обучение. Это правило указано в ст. 219 п. 1 подп. 2 НК РФ.

Вычет положен за оплату:

- своего обучения;

- обучения собственного ребенка в возрасте до 24 лет;

- обучения подопечных в возрасте до 18 лет или бывших подопечных в возрасте до 24 лет;

- обучения братьев, сестер, возраст которых не превышает 24 лет.

Оформить налоговый вычет можно непосредственно через своего работодателя, который является налоговым агентом. Также можно самостоятельно подать налоговую декларацию 3-НДФЛ. Для ее заполнения потребуются следующие документы:

- чеки об оплате обучения;

- договоры на обучение;

- справка 2-НДФЛ;

- паспорт или другой документ, удостоверяющий личность.

В декларации можно учесть расходы за последние три календарных года. То есть, гражданин вправе вернуть НДФЛ и компенсировать издержки, начиная с 2016 года.

- своего обучения;

- обучения собственного ребенка в возрасте до 24 лет;

- обучения подопечных в возрасте до 18 лет или бывших подопечных в возрасте до 24 лет;

- обучения братьев, сестер, возраст которых не превышает 24 лет.

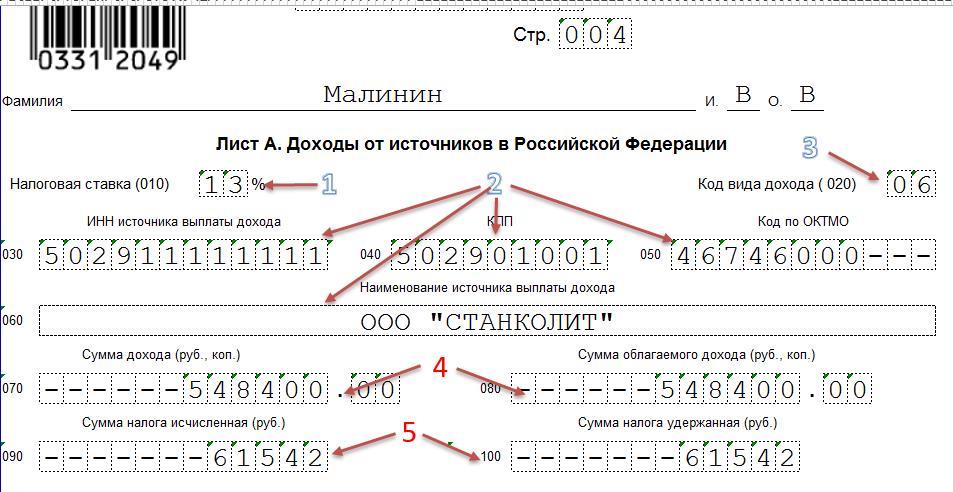

Образец заполнения Листа А

Строка (номер примечания)

Пояснение

При заявлении н/в налоговая ставка всегда будет равна 13%. По иным ставкам н/в не подтверждается.

Указываем ИНН/КПП и ОКТМО работодателя (источника доходов). Данную информацию можно посмотреть в справке 2-НДФЛ, которую необходимо будет приложить к пакету документов на вычет.

Указываем по обоим строкам сумму дохода, полученную от данного работодателя (с включенной в него НДФЛ).

Отражаем сумму НДФЛ, которая была удержана с з/п и внесена в бюджет.

Отражается общая сумма всех вычетов по данному листу. В нашем случае это только н/в по обучению.

Заполнение титульного листа и раздела 1 декларации

Для начала следует отметить, что при составлении декларации 3НДФЛ заполняются следующие листы декларации:

- Титульный лист

- Раздел 1

- Раздел2

- Лист А раздела 2

- Лист Е раздела 2

Обычно все титульные листы деклараций для налоговой инспекции составляются идентично. Заполнение производится печатными буквами, по одному символу в каждой клетке.

Заполнение листа начинается с проставления ИНН налогоплательщика и номеров страниц. Далее записываем номер корректировки. Если декларация за период составляется впервые, то в этом поле проставляется 0. Также нужно записать год, в котором были произведены затраты.

Далее, опять же в виде кода, проставляем налоговую инспекцию, куда подается декларация.

В блоке сведений о налогоплательщике нужно проставить код налогоплательщика. Для физических лиц его значение 760. Также указываем фамилию, имя, отчество, дату и место рождения. Далее записываем паспортные данные и телефон заявителя.

Декларация заверяется подписью налогоплательщика и ставится дата подачи.

Раздел 1 содержит информацию о КБК и коде ОКТМО. Также здесь указывается сумма, которую бюджет должен возместить налогоплательщику.

В листе Е1 отражается информация о социальных и стандартных вычетах.

nalog.ru – Федеральная налоговая служба – отзыв

Поскольку я ранее пользовалась услугами налоговой инспекции и открыла личный кабинет уже очень давно, то все мои личные данные (адрес, место работы, имущество и налоги) уже внесены в базу и заполнять мне этого ничего не нужно было.

Оплата учебы в дошкольном заведении может начаться с момента рождения – Заполнение декларации 3-НДФЛ онлайн

Отражение стандартных налоговых вычетов на детей в программе “Декларация” производится довольно просто.

Самое первое действие заключается во включении галочки “Расчет стандартного вычета вести по данного источнику” в разделе ввода данных об источнике дохода.

Для заполнения раздела “Стандартные вычеты” необходимо внести данные о:

количестве детей (в случае если ребенок один или двое).

количестве детей более 3, так как вычет на третьего и последующих детей предоставляется в повышенном размере и составляет 3000 рублей.

Причем, если количество детей не менялось, то оно проставляется цифрой в отдельном поле, рядом с которым поставлена галочка “количество детей не менялось и составило”.

Если же количество детей поменялось в течение года, то галочка в вышеуказанном поле не ставится, а количество указывается по месяцам чуть ниже.

Например, на момент января в семье был один ребенок, а в марте родился второй. Значит в полях “Январь”, “Февраль” будет стоять цифра 1, а в полях начиная с “Марта” и по “Декабрь” включительно цифра 2.

4. статусе родителя как единственного или в том случае, когда второй родитель отказался от получения вычета за ребенка в пользу другого родителя.

Если у родителя есть основание для получения двойного вычета на весь год, то достаточно поставить галочку в поле “вычет на ребенка единственному родителю”.

Если в течение года статус родителя менялся, то галочка ставится в поле “Статус менялся” и отдельно указываются те месяца, в которых был присвоен и действовал данный статус.

Образцы заполнения приведены на сайте Vernut-vse.ru в разделе Инструкции по заполнению декларации 3-НДФЛ — примеры и образцы.

Рассмотрены такие ситуации:

Обычно с заполнением данного раздела не возникает проблем, интерфейс программы интуитивно понятен для пользователя.

Но бывают ситуации, при которых внести данные по стандартной схеме не представляется возможным.

Причем в Справке программы “Декларация” не содержится никаких разъяснений как действовать в “нестандартной” ситуации.

В таком случае можно обратиться за разъяснениями в МинФин.

В частности, в ведомство был адресован такой вопрос:

Родитель является единственным по отношению к одному ребенку,

на второго ребенка предоставляется вычет в единичном размере.

Каким образом данную ситуацию отразить в программе?

Действительно, никакие комбинации галочек и цифр по вышеуказанному алгоритму не приводят к нужному результату. При активации полей “Вычет на единственного родителя” или “Статус менялся” двойной вычет считается на обоих детей, что не является корректным и не отражает положенную сумму вычета.

Ответ дается в письме ФНС от 12 ноября 2015 года №БС-4-11/19782@.

МинФин предлагает применить следующие действия.

1. Во вкладке “Стандартные налоговые вычеты” установить галочку “статус менялся”.

2. В открывшемся окне с месяцасм в поле “Январь” поставить “да”, в поле “Февраль поставить “нет”.

3. Убрать галочку из поля “Количество детей не менялось и составило”, тем самым станут активными для заполнения поля по месяцам.

4. Ниже в поле Январь поставить то количество месяцев, в которых родитель являлся единственным и следовательно за которые необходимо считать вычет в двойном размере. Количество ставится с учетом количества месяцев года, в которые доход не превысилрублей (с 2016 года рублей).

5. Дальше в поле “Февраль” поставить то количество месяцев, за которые родитель получает вычет на детей в обычном размере (не в статусе единственного родителя), с учетом того количества месяцев года, в которые доход не превысилрублей (с 2016 года рублей).

Налогоплательщику в нестандартной ситуации следует хорошо разобраться с правилами предоставления стандартных налоговых вычетов (ст. 218 НК РФ), чтобы понимать систему расчета.

При получении вычета на детей через работодателя следует ориентироваться в кодах вычетов (согласно Приложению 2 в ред. Приказа ФНС от 10 сентября 2015 г. N ММВ-7-11/387@). Предоставленные суммы вычетов за год с кодами указываются в разделе 4 справки 2-НДФЛ.

Для информации приведем коды вычетов.

114, 115,Коды вычетов соответственно на первого, второго, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

118, 119,В двойном размере соответственно на первого, второго ребенка, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю

122, 123,В двойном размере соответственно на первого, второго, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

117 — На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы

121 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю.

125 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Пример 1. В семье двое детей.

Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты),

второй ребенок — на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка.

Декларация заполняется на мать.

В течение года доход не превысилрублей.

Количество месяцев для получения стандартного вычета — 12.

Работодатель предоставил вычеты по кодамна первого ребенка,на второго в двойном размере.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма

Код 119 Сумма

Согласно изложенному алгоритму в письме МинФИн необходимо указать (заполнение раздела смотрите во вложении — Картинка 1 ):

В поле “Статус менялся” стоит галочка, и по месяцам в поле Январь” — “да”, в поле “Февраль” — “нет”.

Выставляем значения в строках:

“Январь” — 12 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

“Февраль” — 12 (имеется в виду количество месяцев для предоставления вычета на первого ребенка в размере 1400 рублей).

Итоговый вид листа смотрите во вложении — Картинка 2.

Таким же образом как в 1 примере можно поступить и при большем количестве детей.

Нужно только хорошо понимать за какого ребенка в каком размере предоставлен вычет и за какое количество месяцев.

В письме МинФин отдельно напоминает, что статус единственного родителя перестает действовать с месяца вступления родителя в брак, ведь в браке ребенок находится на обеспечении обоих родителей.

Пример 2. В семье двое детей.

Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты),

второй ребенок — на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка.

В октябре женщина вступает в брак.

Декларация заполняется на мать.

В течение года доход не превысилрублей.

Количество месяцев для получения стандартного вычета — 12.

С января по сентябрь на второго ребенка предоставляется вычет в двойном размере (9 месяцев). С октября по декабрь (3 месяца) — в размере 1400 рублей, так как при вступлении в брак статус единственного родителя теряется.

На первого ребенка предоставляется вычет в размере 1400 рублей 12 месяцев.

Работодатель предоставил вычеты по кодамна первого ребенка,на второго в двойном размере,на второго ребенка.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма

Код 115 Сумма 4 200

Код 119 Сумма

Согласно изложенному алгоритму в письме МинФИн необходимо указать:

В поле “Статус менялся” стоит галочка, и по месяцам в поле Январь” — “да”, в поле “Февраль” — “нет”.

Выставляем значения в строках:

“Январь” — 9 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

“Февраль” — 15 (имеется в виду количество месяцев для предоставления вычета в размере 1400 рублей за двоих детей (12 месяцев + 3 месяца).

Итоговый вид листа смотрите во вложении — Картинка 3.

Похожие статьи и вопросы

- ДМС (добровольное медицинское страхование)

Стандартный вычет. Заполнение декларации

В частности, в ведомство был адресован такой вопрос:

Родитель является единственным по отношению к одному ребенку,

на второго ребенка предоставляется вычет в единичном размере.

Каким образом данную ситуацию отразить в программе?

Действительно, никакие комбинации галочек и цифр по вышеуказанному алгоритму не приводят к нужному результату. При активации полей “Вычет на единственного родителя” или “Статус менялся” двойной вычет считается на обоих детей, что не является корректным и не отражает положенную сумму вычета.

Ответ дается в письме ФНС от 12 ноября 2015 года №БС-4-11/19782@.

Информация о вычетах

Наконец, остается заполнить только информацию о запрашиваемых вычетах. Выбираем соответствующую вкладку. Налоговые вычеты за обучение относятся к категории социальных, поэтому сразу переходим на нужную позицию.

Дальнейшее заполнение зависит от того, какие именно вычеты заявляются:

- В левой части в строке «свое обучение» указываем сумму, израсходованную на себя или учебу брата/сестры;

- Справа при помощи кнопки «+» прописываем траты на обучение детей, отдельно по каждому ребенку.

Важно! Все цифры должны совпадать с тем, что написано в договоре на обучение и указано в платежных документах. В программу заносятся только те расходы, которые были сделаны в отчетном году (в нашем случае – в 2018). Проверяем даты по квитанциям.

Допустим, в 2018 заявитель посещал курсы немецкого языка и потратил на них 45 500 руб. Также он оплатил дополнительные уроки для двух детей школе по 31 500 руб. за каждого. Значит, заполняем обе колонки декларации.

Важно! Получить вычет возможно до окончания года. Для этого нужно обратиться к своему работодателю. Те, кто воспользовался таким способом, при заполнении декларации дополнительно указывают в программе сумму социальных вычетов, которые им предоставил работодатель.

Важно! Все цифры должны совпадать с тем, что написано в договоре на обучение и указано в платежных документах. В программу заносятся только те расходы, которые были сделаны в отчетном году (в нашем случае – в 2018). Проверяем даты по квитанциям.