Как начисляются отпускные в бюджетных организациях: какие начисления берутся для расчёта

Особенности расчета отпускных в период нерабочих дней в связи с пандемией коронавируса

Обратите внимание! Дни с 30 марта по 11 мая 2022 года объявлены нерабочими

На основании Указов Президента РФ от 25.03.2022 N 206, от 02.04.2022 N 239 и от 28.04.2022 в целях обеспечения санитарно-эпидемиологического благополучия населения на территории Российской Федерации с 30 марта по 11 мая 2022 года установлены нерабочие дни с сохранением за работниками заработной платы.

Обратите внимание! Указанные дни являются именно нерабочими, а не праздничными , в связи с чем, если данные дни выпадают на период оплачиваемого отпуска, они подлежат включению в число дней отпуска, т.е. фактически отпуск продлеваться не должен, поскольку соответствующие дни не указаны в статье 112 Трудового кодекса РФ.

Предоставление работнику отпусков регулируется гл.19 ТК РФ. Продолжительность основного ежегодного отпуска составляет 28 календарных дней. Законодательством предусмотрены для отдельных категорий работников более продолжительные отпуска.

Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются (ст.120 ТК РФ).

Ежегодные дополнительные оплачиваемые отпуска предоставляются в соответствии со ст.116 ТК РФ работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем, работникам, работающим в районах Крайнего Севера и приравненных к ним местностях, а также в других случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для работников, если иное не предусмотрено Трудовым кодексом РФ и иными федеральными законами. Порядок и условия предоставления этих отпусков определяются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

Рекомендуем также обратиться к книге Б.А.Чижова “Все об отпусках”.

Таким образом, чтобы рассчитать сумму, причитающуюся за время очередного отпуска:

Рассчитать среднедневной заработок и отпускные

Среднедневной заработок = Доход за расчетный период / Количество отработанных дней

За год без учета больничных Николай заработал 1 млн рублей.

Среднедневной заработок = 1 000 000 Р / 317 дней = 3155 Р

Отпускные = 3155 Р × 28 дней = 88 340 Р

Отпускные, как и другие доходы, облагаются налогом в размере 13%.

Официальные праздники — 1—8 января , 23 февраля, 8 марта, 1 и 9 мая, 12 июня, 4 ноября — не учитываются и не оплачиваются. Например, если сотрудник взял отпуск на 14 дней с 1 июня, 12 июня считать не нужно, а выйти на работу можно 16 числа.

Если случай более сложный, например, человек болел в праздничные дни или во время отпуска, или не знает, как учесть доход, лучше поискать подходящие формулы и калькуляторы в интернете. Или довериться отделу кадров и бухгалтерии.

Дробя отпуск, можно получать удобные для себя сочетания отпуска и выходных. Например, оформить отпуск с понедельника по пятницу — тогда будете отдыхать целую неделю, но сэкономите два дня. Если сделать так еще раз, у вас будет уже четыре «сэкономленных» дня — почти рабочая неделя. Если присоединить их к выходным, сможете отдыхать шесть дней. Минус — в этом случае выходные не оплачивают. Их оплатят, только если отпуск захватит выходные — то есть будет с понедельника по воскресенье.

Отпуск в рабочих днях

Есть такие категории работников, которым отпуск предоставляется в рабочих днях:

- работники, с которыми заключен трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работники, принятые для выполнения сезонных работ (ст. 295 ТК РФ).

За каждый месяц работы работнику предоставляется два рабочих дня отпуска. Например, срочный трудовой договор заключен с работником сроком на два месяца. В таком случае работник может рассчитывать на отпуск продолжительностью 4 рабочих дня. При этом порядок включения выплат в расчет отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ). Если отпускные начислены в июле, то перечислить страховые взносы следует не позднее 15 августа 2019 г. включительно.

В каком порядке исчисляется средний дневной заработок для оплаты отпуска?

При определении среднего заработка для оплаты отпусков используется средний дневной заработок. В зависимости от того, в каких днях (календарных или рабочих) предоставляется отпуск, порядок определения среднего дневного заработка будет разным.

Если отпуск предоставляется в календарных днях. В данном случае в соответствии с п. 10 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

При этом в случае, когда один или несколько месяцев расчетного периода отработаны не полностью или в него входило время, исключаемое из расчетного периода, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах. Количество календарных дней в неполном календарном месяце рассчитывается путем деления значения 29,3 на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример 3

Работнику с 19.06.2017 предоставлен отпуск 28 кал. дн. В расчетном периоде (01.06.2016 – 31.05.2017) данный сотрудник:

проходил курсы повышения квалификации с 05.09.2016 по 16.09.2016;

болел с 06.02.2017 по 10.02.2017.

Фактически начисленная за расчетный период заработная плата за минусом суммы больничного и зарплаты, сохраненной за время прохождения курсов, составила 170 000 руб. Необходимо рассчитать средний дневной заработок сотрудника и сумму причитающихся ему отпускных.

Определим количество календарных дней в неполных календарных месяцах расчетного периода:

в сентябре 2016 года – 17,6 дн. (29,3 / 30 x 18);

в феврале 2017 года – 24,1 дн. (29,3 / 28 x 23).

Средний дневной заработок составит 507,92 руб. (170 000 руб. / (29,3 x 10 дн. + 17,6 дн. + 24,1 дн.)).

Таким образом, сумма отпускных равна 14 221,76 руб. (507,92 руб. x 28 дн.).

Если отпуск предоставляется в рабочих днях. В такой ситуации средний дневной заработок для оплаты отпусков и для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Пример 4

Используя условия примера 3, предположим, что отпуск работнику предоставляется на 14 раб. дн. Как изменится в данном случае величина среднего дневного заработка и отпускных?

По календарю при шестидневной рабочей неделе количество фактически отработанных рабочих дней в расчетном периоде составит 285 раб. дн. (300 – 15), где 15 раб. дн. приходятся на время, исключаемое из расчетного периода.

Средний дневной заработок составит 596,49 руб. (170 000 руб. / 285 раб. дн.), а сумма отпускных – 8 350,86 руб. (596,49 руб. x 14 раб. дн.).

Отметим, что приведенные правила расчета среднего дневного заработка применяются также при работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) (п. 12 Положения № 922).

Пример 3

Штатные сотрудники

Здесь все просто. За две недели до отпуска сотрудник должен написать заявление об уходе в отпуск. По закону, всем работающим россиянам полагается 28 дней ежегодного оплачиваемого отпуска. По сути, мы работаем 11 месяцев в году, а за это работодатель дарит нам один месяц. Если прибавить к этому еще и все праздничные дни, то получится дополнительная скидка — еще полмесяца. Итого полтора месяца оплачиваемого отдыха в год (стандартные выходные дни в расчет не берем).

Кстати

У некоторых категорий работников продолжительность оплачиваемого отпуска еще больше. Например, у тех, кто работает на вредном производстве, в школе или в метро. Но на расчет отпускных это не влияет.

Пример расчета

Когда выгодно отдыхать

Если вы можете самостоятельно запланировать время своего очередного отпуска, то лучше выбрать то, когда вы получите максимальный доход. Он складывается из двух составляющих: заработка за фактические дни работы и отпускных. Поэтому целесообразно уходить отдыхать в месяцы с наибольшим количеством рабочих дней. Например, в 2022 г. это август, сентябрь и октябрь. Самые невыгодные – январь и май.

Рассмотрим на примерах.

Пример 1. Сотрудник уходит отдыхать с 17 августа 2022 г. на 14 календарных дней. Его ежемесячная зарплата составляет 40 000 ₽ или 480 000 ₽ в год. В августе нет официальных праздников, потому количество рабочих дней составит 21.

- Количество дней работы = 29,3 * 12 = 351,6 дня.

- Средний дневной заработок = 480 000 / 351,6 = 1 365,19 ₽.

- Отпускные = 1 365,19 * 14 = 19 112,66 ₽.

Начисляем зарплату за дни работы в августе:

- Имеем 21 рабочий день и 10 отработанных в августе дней.

- Зарплата = 40 000 / 21 * 10 = 19 047,62 ₽.

Итого сотрудник получит: 19 112,66 + 19 047,62 = 38 160,28 ₽.

Пример 2. Работник из предыдущего примера уходит отдыхать с 9 января на 14 дней. В январе количество рабочих дней – 17. Отпускные останутся без изменений – 19 112,66 ₽. Но изменится зарплата за дни фактической работы: 40 000 / 17 * 7 = 16 470,59 ₽. Итого доход составит: 19 112,66 + 16 470,59 = 35 583,25 ₽. Это на 2 577,03 ₽ меньше, чем работник получил бы при уходе в июле.

Начисляем зарплату за дни работы в августе:

Считаем средний заработок для отпуска

На первый взгляд, алгоритм расчета среднего заработка для отпуска прост. Однако на практике нужно учитывать много нюансов. Например, полностью ли отработан сотрудником расчетный период, получал ли он премию, либо ему повысили зарплату. Рассмотрим порядок определения сумм отпускных в этих случаях на конкретных примерах.

Работодатель обязан предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка 1 . Порядок расчета среднего заработка для этих целей регламентируется Трудовым кодексом 2 и соответствующим Положением 3 . Рассмотрим как общие правила расчета отпускных, так и порядок их исчисления с учетом различных особенностей.

Пример

Сотруднику Числову Ю.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 07.06.2010. Его месячный оклад составляет 16 000 руб. С 05.04.2010 по 19.04.2010 сотрудник болел, и ему было начислено пособие в размере 10 909,05 руб. Заработная плата за этот месяц составила:

16 000 руб. : 175 ч. x 87 ч. = 7 954,29 руб.

Расчетным является период с 01.06.2009 по 31.05.2010.

Количество календарных дней, приходящихся на отработанное время в расчетном периоде, равно:

29,4 x 11 мес. + 29,4 : 30 дн. x 15 дн. = 338,1 дн.

Среднедневной заработок Числова Ю.А. для расчета отпускных составит:

16 000 руб. x 11 мес. + 7 954,29 руб. : 338,1 дн. = 544,08 руб.

Отпускные:

544,08 руб. x 7 дн. = 3808,56 руб.

Как рассчитать и начислить налоги с отпускных

Стоит не забывать, что при выплате сотруднику отпускных средств, необходимо заплатить сумму налога на доходы физических лиц. Данное правило указано в п. 1 статьи 226 НК РФ. Отпускные облагаются НДФЛ и страховыми взносами. На сегодняшний день, процент НДФЛ составляет 13 процентов. Компания обязана удержать данную сумму налога из дохода сотрудника. Перечислить этот налог компания обязана не позднее дня фактического получения в банке наличных денежных средств на выплату отпускных.

Что касается тарифов на страховые взносы, то они непосредственно зависят от того, превышает ли общая сумма выплаты сотруднику лимит в 624 тысячи рублей. В том случае, если деятельность сотрудника никак не связана с приобретением или созданием объектов основных средств, то в таком случае общая сумма отпускных выплат будет признана расходом на оплату труда в целях налогообложения прибыли.

Чаще всего бывает так, что по простой формуле нельзя вычислить средний дневной заработок, поскольку за 12 месяцев сотрудник болел, или был в отпуске, потому что делил его на несколько частей.

Расчет оплаты труда 2022 после возвращения из него

Когда работник возвращается с отдыха и выходит на работу, все отпускные обычно уже потрачены. И за оставшиеся рабочие дни месяца оплата труда будет невелика.

Дело в том, что расчет зарплаты после отпуска производят пропорционально отработанному времени для окладников и по количеству смен для сменной работы. То есть, начисление оплаты труда после отпуска происходит по фактически отработанным в расчетном месяце дням.

Средний дневной заработок будет равен 1 137,97 рублей (370 000,00 рублей / 325,14 дней).

Как начисляются отпускные в бюджетных организациях: какие начисления берутся для расчёта

Дата публикации 23.07.2020

Организация не работала в период нерабочих дней, объявленных президентом в связи с коронавирусом. В мае у сотрудника запланирован отпуск. Как при расчете среднего заработка за период отпуска учитывать период с 30 марта по 30 апреля?

По мнению Минтруда России, высказанному в письме от 18.05.2022 № 14-1/В-585, период нерабочих дней согласно Указам Президента РФ от 25.03.2022 № 206, от 02.04.2022 № 239 и от 28.04.2022 № 294 не учитывается при расчете среднего заработка.

Отметим, ранее было мнение, что при определении размера среднего заработка из расчетного периода не нужно исключать период нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая.

Напомним историю вопроса.

После объявления нерабочих дней Минтруд России опубликовал на официальном сайте ведомства разъяснения, в которых указал, что за период нерабочих дней сотрудники должны получить заработную плату, предусмотренную трудовым договором. Другими словами, этот период подлежит оплате так, как будто сотрудник работал. Ведомство подчеркнуло: работодатели должны учитывать, что этот период является оплачиваемым.

В соответствии со ст. 139 ТК РФ расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (или 31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно). Порядок расчета среднего заработка для начисления отпускных и компенсаций за неиспользованный отпуск установлен положением “Об особенностях порядка исчисления средней заработной платы”, утв. постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). Средний заработок рассчитывается исходя из фактически начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, входящих в расчетный период (п. 4 Положения № 922). В расчет среднего заработка включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в течение расчетного периода. При этом источник выплат значения не имеет (п. 2 Положения № 922).

Таким образом, исходя из прямого указания пункта 2 и пункта 4 Положения № 922, оплата за период нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая учитывается при расчете среднего заработка.

В расчетный период входят месяцы, предшествующие периоду, в течение которого за работником сохраняется средняя заработная плата. Месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно). При этом из расчетного периода исключаются периоды, в которые работник (п. 5 Положения № 922):

а) получал средний заработок (за исключением перерывов для кормления ребенка), т.е. это командировки, отпуска, дни сдачи крови и т.п.;

б) находился в отпуске по беременности и родам, на больничном;

в) не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

г) не мог работать в связи с проведением забастовки, но сам в ней не участвовал;

д) брал дополнительные выходные дни по уходу за ребенком-инвалидом и инвалидом с детства;

е) в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без такового.

Несмотря на то что напрямую в п. 5 Положения нерабочие дни, объявленные президентом, не поименованы, по мнению ведомства, именно пп. “е” п. 5 Положения № 922 дает основания исключить период с 30 марта по 8 мая из расчетного. И сам период, и все начисленные за этот период суммы.

Отметим, что периоды освобождения от работы – это специально поименованные в ТК РФ периоды. Например:

- день сдачи крови и ее компонентов, а также день связанного с этим медицинского осмотра (ч. 1 ст. 186 ТК РФ);

- прохождение диспансеризации в порядке, предусмотренном законодательством в сфере охраны здоровья (ч. 1 ст. 185.1 ТК РФ);

- период освобождения беременной женщины от исполнения должностных обязанностей до предоставления другой работы в соответствии с медицинским заключением (ч. 2 ст. 254 ТК РФ);

- др.

Период нерабочих дней, объявленных президентом, а равно и нерабочих дней, которые после 12 мая могут установить главы регионов, не относятся в соответствии с ТК РФ к периодам освобождения от работы. Кроме того, периоды освобождения от работы необходимо оплачивать в размере среднего заработка, а за эти дни ведомство требовало выплачивать именно заработную плату. Поэтому нерабочие дни с 30 марта по 30 апреля и 6-8 мая не могут исключаться из расчета среднего заработка. Это мнение ранее было высказано Рострудом, но позднее содержание консультации на сайте онлайнинспекция.рф было изменено на противоположное. А позже Роструд выпустил письмо, которое повторило позицию Минтруда России (см. письмо от 20.07.2022 № ТЗ/3780-6-1).

Таким образом, если работодатель готов следовать разъяснениям регулирующих органов, то нерабочие дни из расчета среднего заработка необходимо исключать.

Если работодатель уже выплатил средний заработок, при расчете которого учитывались нерабочие дни, то его придется пересчитать. Если в итоге получится сумма к доплате, то ее нужно перечислить сотруднику, уплатив компенсацию за каждый день просрочки в размере 1/150 ключевой ставки ЦБ (дни необходимо учитывать со дня, следующего за днем перечисления среднего заработка по фактический день выплаты). Рассчитать сумму компенсации можно здесь.

Если итоговая сумма будет меньше, то удержать ее самостоятельно у работника не получится. Это можно сделать только по его заявлению.

Отметим, что единственное негативное последствие, которое ждет работодателя в случае отклонения от разъяснений Минтруда России и Роструда – это возможность возникновения индивидуального трудового спора с работником. Такие споры рассматриваются в суде или в комиссии по трудовым спорам. ГИТ не сможет привлечь работодателя к ответственности, поскольку в ситуации с расчетом среднего заработка в любом случае присутствует спор о праве (ст. 357, ст. 381, ст. 382 ТК РФ).

Во избежание споров с работниками рекомендуем рассчитывать средний дневной заработок тем способом (то есть с учетом или без учета 1 июля), который даст наибольшую величину.

Если работодатель уже выплатил средний заработок, при расчете которого учитывались нерабочие дни, то его придется пересчитать. Если в итоге получится сумма к доплате, то ее нужно перечислить сотруднику, уплатив компенсацию за каждый день просрочки в размере 1/150 ключевой ставки ЦБ (дни необходимо учитывать со дня, следующего за днем перечисления среднего заработка по фактический день выплаты). Рассчитать сумму компенсации можно здесь.

Какие доходы учитываются при начислении?

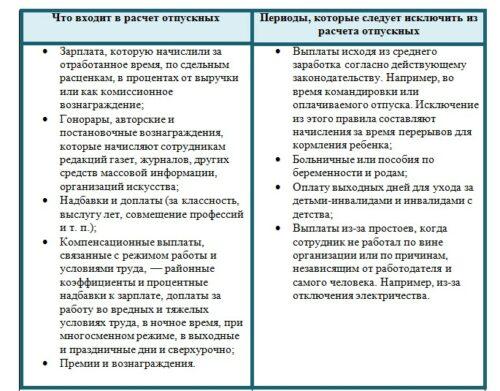

Согласно п.2 Положения в расчет среднего заработка для отпускных входят:

- зарплата, согласно системы оплаты труда (оклад, тарифы, расценки);

- премии (годовые, квартальные, месячные, разовые, если он включены в систему оплаты труда);

- надбавки и доплаты госслужащим за профессиональность, выслугу лет, классность.

Рекомендуем прочитать:

Любая выплата, связанная с оплатой труда сотрудника, подлежит учету в среднем заработке.

Не учитываются следующие виды доходов работника:

- больничные пособия;

- отпускные;

- декретные;

- командировочные;

- материальная помощь;

- компенсации жилья, еды, дороги, телефона, интернета;

- прочие виды выплат за дни, исключаемые из расчетного периода.

Формула для расчета среднедневного заработка:

В бюджетных учреждениях

Существенных отличий от коммерческих организаций не предусмотрено. Используются аналогичные формулы, которые учитывают количество проработанных дней, размер среднемесячного дохода.

Отличие заключается в том, что у сотрудников бюджетных учреждений – например, преподавателей, отпуск 56 дней.

Для его соблюдения необходимо высчитать количества отработанного сотрудником времени. Отдельному подсчету подлежит сумма заработка.

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2022 году, то средний заработок считаем за 2019 и 2018 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО. В период с 1 апреля по 31 декабря 2022 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: « С 1 апреля изменились правила расчета больничных »).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2019 году».

Налог начисляется не только на саму зарплату, но и на отпускные и на пособия по больничным листам (исключение составляют декретные пособия, которые освобождены от НДФЛ). К тому же под налог подпадают выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях и проч. Ставка налога на доходы физлиц в данном случае составляет 13 процентов. Обратите внимание: величина удержанного НДФЛ не должна превышать 50 процентов от суммы выплаты сотруднику.

Факторы, влияющие на сумму отпускных

- На сумму, полученную во время отпуска, влияет средний заработок работника по его должности.

- Средняя заработная плата, переведенная на работника за счет сдельных расценок.

- Плата, перечисленная работнику от процентов с нормы реализации продукта.

- Наличие в периоде расчета отпускных прогулов, больничных отпусков.

- Социальные пособия и выплаты работнику, если таковой в них нуждается.

- Общий доход, полученный работником за последние 12 месяцев работы.

- Дополнительные выплаты также влияют на размер отпускных премий (декретный и больничный отпуск).

Кроме того, работник не всегда мог находиться на своем рабочем месте, причиной тому могли быть две ситуации:

- Первая — если у работника имеются дни переработки, но также и дни больничных отпусков. В таком случае при произведении подсчета общего заработка в месяц исключаются дни, когда работник был нетрудоспособен.

- Вторая — когда сотрудник пришел устраиваться в организацию после праздников в начале календарного месяца. Считать трудовые дни отработанными можно, ведь работник являлся на свое рабочее место, но когда речь зайдет о полностью отработанном рабочем месяце — нельзя будет сказать, что месяц был отработан полностью, так некоторый период в месяце был до выхода приказа об устройстве на работу.

Сотрудникам следует учесть:

Что входит в расчетный период

В расчетный период принято включать только фактически отработанное время. Типовым считается срок, равный 12-ти календарным месяцам до даты начала отпуска работника. Например, сотрудник идет в отпуск с 1 марта 2022 года, тогда расчетным периодом является март 2019 — февраль 2022 г.

Хотя иногда случается, что использовать 12 месяцев для исчисления периода невозможно. Из него исключаются время нахождения на больничном, период, когда сотрудник не работал из-за простоя по вине предприятия и ряд других ситуаций, подробно описанных в законодательстве.

Точнее определить дату начала и конца периода, который не будет входить в расчетный, поможет табель учета рабочего времени. При этом выходные дни, приходящиеся на период, который нужно исключить, в расчет не идут, а выходные между ними относятся к рабочему времени.

На рисунке ниже представлен перечень периодов, которые должны быть исключены из расчетов при начислении отпускного пособия.

Пошаговую инструкцию по закрытию ИП в 2017 году можно найти на нашем сайте.

Пошаговую инструкцию по закрытию ИП в 2017 году можно найти на нашем сайте.

Пошаговую инструкцию по закрытию ИП в 2017 году можно найти на нашем сайте.Об оплате декретного отпуска с 2018 года в статье. Когда уходить в декретный отпуск и как оформить заявление.

В расчетный период принято включать только фактически отработанное время. Типовым считается срок, равный 12-ти календарным месяцам до даты начала отпуска работника. Например, сотрудник идет в отпуск с 1 марта 2022 года, тогда расчетным периодом является март 2019 — февраль 2022 г.