4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

Подать документы можно:

Как вычет за проценты по ипотеке связан с основным вычетом при покупке жилья

До 2014 года. Вычет в сумме уплаченных процентов можно было получить только по той квартире, за которую давали основной вычет. То есть это должен был быть один и тот же объект. Если по ипотечной квартире не заявляли основной вычет, то вычет с процентов тоже не давали.

Например, квартиру купили в 2013 году, но основной вычет за нее был уже не положен — его использовали раньше по другому объекту. Тогда и вычет с процентов тоже не представлялся.

При этом основной вычет от процентов не зависел. Его можно было заявить, даже если ипотеки нет или вычет с процентов получать не планировалось. Но потом все изменилось.

С 2014 года. Вычет при покупке квартиры и в сумме уплаченных процентов — это два самостоятельных вычета. Их можно получать по разных объектам. Но только при условии, что право на вычет с процентов возникло после 2014 года. Его не заявили позже, а оно именно возникло — то есть было оформлено право собственности или подписан акт приема-передачи.

Если право на вычет возникло до 2014 года, то даже при обращении за ним в 2017 году, этот вычет все равно привязан к основному.

Очередность вычетов можно определять самостоятельно. Нет такого правила, чтобы сначала использовать основной вычет при покупке квартиры, и только потом — с процентов.

Удобнее сначала получить основной возврат, который дают при покупке жилья, а потом уже — с процентов по ипотеке. Но можно получать и оба одновременно. Главное, чтобы и на основной, и на процентный вычет хватило суммы налогооблагаемого дохода. Если жилье купили с 2014 года, вычет на купленную недвижимость вы можете получить по одной квартире, а возврат процентов с ипотеки — по другой.

Например, в 2011 году вы за свои деньги купили квартиру за 2 млн рублей и получили основной вычет по расходам на покупку этого жилья. Потом в 2017 году взяли в банке ипотечный кредит на пару миллионов рублей и купили другую квартиру. Получить основной вычет по расходам на покупку второй квартиры вы уже не можете: лимит в сумме 2 млн рублей дают один раз на всю жизнь. А оформить возврат НДФЛ с процентов по ипотеке имеете право, ведь вычет при первой покупке вы не получали. Это сработает только в том случае, если по первой квартире вы не заявили ни одного рубля вычета с процентов. Если успели вернуть хотя бы что-то , на другой объект остаток перенести уже нельзя, даже после 2014 года.

Учтите: чтобы вы могли воспользоваться возвратом процентов с ипотеки, продавец жилья не должен быть вашим близким родственником. При оформлении вычета по процентам по ипотеке действуют такие же правила, как и при получении основного вычета при покупке недвижимости.

Главное условие в случае возврата уплаченных процентов по ипотеке: кредит обязательно должен быть целевым. В условиях должно быть написано, что кредит выдан банком исключительно на строительство или приобретение жилой недвижимости или земельного участка под жилье на территории России. Но возврат подоходного налога с процентов по ипотеке вы сможете получить только после строительства дома. Будьте внимательны: если вы взяли ипотеку на апартаменты, получить возврат налога с процентов нельзя — это нежилая недвижимость.

Если вы взяли не ипотечный, а потребительский кредит и построили на эту сумму дом, воспользоваться возвратом процентов по ипотеке не получится. Даже если у вас будут все бумаги, подтверждающие расходы. Не та цель в договоре ипотеки — нет возврата подоходного налога.

С 2014 года. Если право на вычет появилось после 1 января 2014 года, лимит вычета по ипотечным процентам — 3 млн рублей. Если рефинансируете такой кредит, ограничение суммы тоже будет. То есть максимальная сумма НДФЛ, которую получится вернуть из бюджета при покупке квартиры с 2014 года, — 390 тысяч рублей: 3 000 000 рублей × 13%.

Документы для вычета по ипотеке

Налоговая инспекция сначала возвращает деньги за вычета за покупку и только потом можно подавать документы на получение вычета по ипотечным процентам. Если вам известно, что в этом году уже точно получите остаток вычета за покупку, можно дополнительно подать документы и на вычет по ипотеке.

Вычет по ипотеке также выплачивается каждый год, поэтому и документы нужно подавать каждый год. Каждый собственник, который имеет право на вычет по ипотеке, должен подать свой пакет документов.

- Все документы как на вычет за покупку;

- Кредитный/ипотечный договор (оригинал + копии каждой страницы);

- Справка об уплаченных процентах ипотеки за год или несколько лет (оригинал);

Данная справка берется в своем банке, где брали ипотеку. Не путайте ее с графиком платежей.

Некоторые банки выдают справку бесплатно в день обращения или через несколько дней. Но есть и такие банки, которые выдают ее бесплатно, но нужно ждать примерно месяц. Если хотите получить быстрее, нужно заплатить. Цена зависит от политики банка.

График погашения кредита (оригинал и копия);

Обычно данный график входит в ипотечный договор, или идет отдельным документом.

Документы, которые подтверждают ежемесячную оплату ипотеки за год или несколько лет (оригиналы и копии);

Обычно это чеки, квитанции или банковские выписки. По закону достаточно справки об уплаченных процентах, и данные документы необязательны. Но налоговые инспекторы все равно обязательно их потребуют.

Документы, которые подтверждают ежемесячную оплату ипотеки за год или несколько лет (оригиналы и копии);

Сколько можно вернуть?

Возвратить можно средства не только со стоимости квартиры, но и с выплаченных процентов по ипотеке.

Максимальный размер вычета определяется по фактическим расходам, но не более:

- 260 тысяч рублей с основной суммы (при налоговой базе – 2 миллиона рублей);

- 390 тыс. рублей с процентов (при «потолке» базы в 3 млн рублей).

Итого до 650 тыс. рублей возврата государство перечислит вам на счет после рассмотрения заявления на вычет и проверки всех документов.

А какие документы нужны для налогового вычета за квартиру по ипотеке?

О том, сколько возвращает налоговая при покупке в ипотеку квартиры, читайте тут.

Ниже рассмотрим полный перечень документов на налоговый вычет при покупке квартиры в ипотеку.

Получение налогового вычета при покупке квартиры в ипотеку

Одна из самых попкулярных тем – вычет при покупке жилья в ипотеку. Ниже рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

Через ФНС

Основанием для возврата налогового вычета служит заявление, которое подается вместе с пакетом документов в ФНС.

Заявление рекомендуется писать в двух экземплярах. Первый останется в налоговой инспекции на рассмотрении, а на втором инспектор сможет проставить штамп о получении с датой принятия и подписью.

Форма заявления на вычет через налоговую инспекцию утверждена Приказом ФНС РФ от 14.02.2017г. №ММВ-7-8/182@. Заявление состоит из трех листов.

Пошаговая инструкция по заполнению:

-

Оформить первый, титульный лист заявления:

- В первой строке указать ИНН. Строку КПП заполнять не требуется, она предназначена для организаций.

- Поставить номер заявления в формате «1- – -», «2- – -» и т.д.

- Написать код налоговой инспекции. Его можно уточнить на сайте ФНС.

- Заполнить ФИО. Каждое слово указать в новой строке.

- Отметить стоку НК РФ, согласно которой подается заявление на возврат, как правило, ст.78.

- Проставить код причины переплаты. У большинства заявителей – это 1, то есть заплачено лишнее.

- Проставить код платежа, который возвращается. Чаще всего это тоже 1, а именно налог.

- Указать сумму, которую должны вернуть.

- Написать код налогового периода. Если подается за 2018 год, то указывается в формате «ГД.00.2018».

- Отметить код по ОКТМО и КБК.

- Указать число страниц в заявлении – «003» и листов документов.

- В последнем блоке первого листа «Достоверность и полноту сведений, указанных…» необходимо поставить цифру 3, если подаются документы лично. Также указать номер телефона, дату и поставить личную подпись. В случае, если подает представитель по доверенности, то ставится цифра 2.

- Снова проставить ИНН, фамилию и инициалы.

- Указать наименование банка.

- Заполнить все банковские реквизиты, которые можно получить как в банке, так и в личном кабинете онлайн.

- В строке «Номер счета» проставляется цифра 1, т.е. налогоплательщик, затем заполняется номер счета.

- Заполнить личные данные и паспортные данные. Кроме того, указать код документа, удостоверяющего личность, если это паспорт, то код 21.

- Указать фамилию и инициалы.

- Заполнить код вида документа и его реквизиты.

- Написать адрес регистрации по паспорту.

- Скачать бланк заявления о выплате налогового вычета при покупке квартиры в ипотеку

- Скачать образец заявления о выплате налогового вычета при покупке квартиры в ипотеку

Заявление о выплате вычета для ФНС заполняется согласно Письму ФНС РФ от 06.10.2016г. №БС-4-11/18925@.

Какие документы нужны для возврата 13% с покупки квартиры через работодателя

Один из основных вариантов — это обратиться в налоговую службу и оформить выплату. Её размер будет равняться той сумме, которая была оплачена гражданином за год в виде налоговых отчислений. Согласно второму способу, вычет оформляется с помощью работодателя. На практике это будет выглядеть в виде получения зарплаты без налоговых вычетов, то есть в полном объёме. Но точно также придётся собирать весь комплект документов, чтобы всё оформить.

Порядок действий при оформлении льготы через своё место работы:

- Написать письменное заявление (форма произвольная), чтобы налоговая служба уведомила работодателя о том, что человек имеет право на налоговый вычет. Образцы подобных заявлений есть в интернет-ресурсах.

- Собрать все нужные документы по списку.

- Отнести в налоговую службу собранные документы и своё заявление

- В течение месяца ФНС даст ответ в письменной форме, что гражданин имеет право на получение вычета.

- Это уведомление нужно принести работодателю.

С этого момента, зарплата будет начисляться в полном объёме, без удержания налогов. Период действия, как правило, до конца года. Если к тому времени имущественный вычет не будет получен, его нужно будет оформить ещё раз.

Один из основных вариантов — это обратиться в налоговую службу и оформить выплату. Её размер будет равняться той сумме, которая была оплачена гражданином за год в виде налоговых отчислений. Согласно второму способу, вычет оформляется с помощью работодателя. На практике это будет выглядеть в виде получения зарплаты без налоговых вычетов, то есть в полном объёме. Но точно также придётся собирать весь комплект документов, чтобы всё оформить.

Возврат процентов по ипотеке

Государство готово вернуть вам 390 тысяч рублей. Рассказываем, кто может их получить, куда обратиться и какие документы приложить. На самом деле все совсем несложно, главное – знать как.

Возврат НДФЛ за проценты по ипотеке могут получить граждане России:

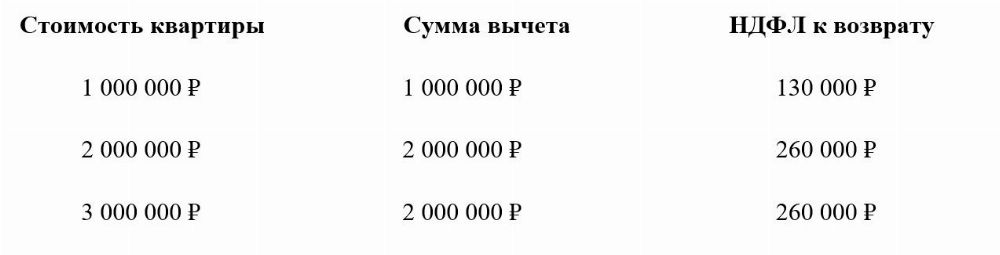

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

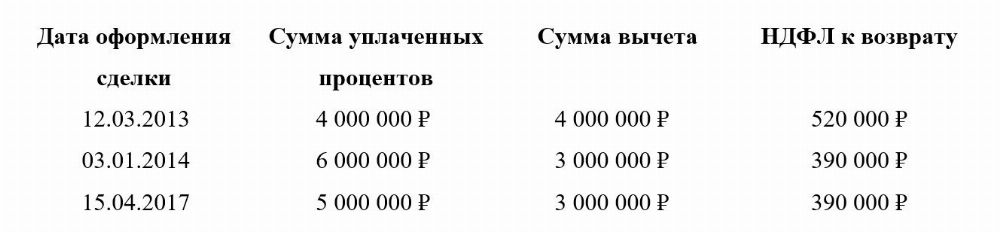

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2022 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Налоговые вычеты и ипотека

Вычет применительно к налогу на доходы физических лиц заключается в том, что зарплата и другие доходы при расчете НДФЛ уменьшаются на расходы, связанные с покупкой жилья. Если же НДФЛ был уплачен, то он возмещается из бюджета (в части, которая считалась по налоговой ставке 13%).

Вычет на покупку жилья ограничен по величине — он не может быть больше 2 000 000 руб., при этом учитываются стоимость недвижимости и некоторые другие расходы (подп. 3 п. 1 ст. 220 НК РФ). Дополнительно предоставляется вычет на проценты по кредиту, взятому специально для покупки жилого объекта (подп. 4 п. 1 ст. 220 НК РФ).

Ипотека — такая форма кредитования, при которой банк предоставляет заемщику кредит на покупку недвижимости под залог этого недвижимого объекта. Ипотечный договор целевой, он содержит указание на конкретный жилой объект. Соответственно, уплаченные по ипотеке проценты можно учесть в составе налогового вычета. То, что купленная в ипотеку квартира до полного расчета с банком находится в залоге, на порядке вычета не сказывается.

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен по сроку. Получать возмещение НДФЛ налогоплательщик может несколько лет, пока кредит не будет погашен или общая сумма банковских процентов не превысит предельную величину, которая с 2014 года составляет 3 000 000 руб.

Имущественный вычет до 2014 года предоставлялся на покупку только 1 квартиры, по этому же объекту можно было заявить и вычет на проценты. С начала 2014 года условия налогового вычета по ипотеке радикально изменились (федеральный закон от 23.07.2013 № 212-ФЗ). И в старой, и в новой редакциях имеется запрет на повторный вычет, но применяется он по-разному.

Что сделать для получения денег?

1. В личном кабинете на сайте nalog.ru заполнить налоговую декларацию 3-НДФЛ.

2. Собрать документы:

справку 2-НДФЛ (дадут в бухгалтерии на работе);

договор купли-продажи недвижимости или выписку из ЕГРП о праве на недвижимость;

копию акта приёмки-передачи квартиры (если новостройка);

кредитный договор (при наличии кредита);

справку об уплаченных процентах по кредиту (при наличии кредита);

копии квитанций об оплате недвижимости;

копию свидетельства о браке (если покупали супруги);

письменное заявление о распределении имущественного вычета между супругами (например, квартира стоит 5 миллионов рублей — в заявлении пишите, что эта сумма делится из расчёта по 50% на каждого из супругов);

з аявление на возврат денег с реквизитами банковского счёта (их легко найти в интернет-банке).

Выбрать карту, чтобы заработать проценты на остатке

Если вычет оформляется на ребёнка, то требуется такой же пакет документов + свидетельство о рождении и паспорт, если ребёнку от 14 до 18 лет.

3. Предоставить собранные документы в налоговую инспекцию по месту регистрации. Можно несколькими способами: отправить фотокопии через личный кабинет на сайте nalog.ru, отправить почтой, занести лично.

Если не хочется вникать в эту тему, то вычет помогут вернуть сервисы. За помощь придётся заплатить от 500 до 8200 руб.

Если не хочется вникать в эту тему, то вычет помогут вернуть сервисы. За помощь придётся заплатить от 500 до 8200 руб.

4. Куда подавать документы?

Все документы надо подать в налоговую инспекцию по месту Вашей постоянной регистрации на момент подачи декларации. Именно Вашей регистрации, независимо от того, где находится купленное жилье. Вот здесь можно по Вашему адресу (Вашей регистрации) узнать, где находится Ваша инспекция – страница “Полезное” / “Информация”.

Если ранее Вы были зарегистрированы в другой инспекции и/или ранее Вы получали свой ИНН (идентификационный номер налогоплательщика) в другой инспекции, Вам в любом случае надо подавать документы в налоговую инспекцию по месту Вашей постоянной регистрации на момент подачи декларации. Все необходимые действия по “переносу” Ваших данных из одной инспекции в другую инспекции сделают самостоятельно.

Для налоговых инспекций прием документов на возврат налога – обычная стандартная процедура. Например, в 2014 году по официальным данным налоговой службы более двух миллионов россиян вернули налоги при покупке или строительстве жилья. В инспекциях обычно выделены отдельные “окошки” для физических лиц, подающих документы на возврат налога. Очереди в инспекциях, как правило, не в эти “окошки”, а в другие – для компаний и предпринимателей.

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать – отнести документы в инспекцию самому или подать онлайн.

Где взять документы?

Сбор всего пакета документов для получения налогового вычета занимает в среднем 1-2 недели. Теперь понятно, какие документы нужны для получения налогового вычета по ипотеке, а где их взять?

Документы, подтверждающие заработную плату, (2НДФЛ) выдают в бухгалтерии работодателя.

При получении надо проверить правильность всех реквизитных данных и на работодателя, и на работника.

В банке по личному запросу заемщика обязаны выдать копию кредитного договора, график произведенных выплат, платежные поручения и другие документы, подтверждающие перечисление средств. Не забывайте, что нужно подготовить документы для 3 НДФЛ при покупке квартиры по ипотеке.

Для сбора пакета документов для обращения за налоговым вычетом, можно обратиться в посредническую компанию, сотрудники которой заполнят все формы. Этот вариант подойдет тем, кто боится ошибиться и хочет на 100% быть уверенным, что сдаст с первого раза правильную документацию.

Полный перечень документов для налогового вычета за квартиру по ипотеке можно найти выше в этой статье.

Заявление на возврат налога по процентам по ипотеке заполняется самостоятельно.

Через работодателя

Если гражданин выбирает такой способ применения вычета, то ему нет необходимости дожидаться окончания года. В этом случае работодатель в течение календарного года не будет удерживать подоходный налог с заработной платы. Редко у кого получается воспользоваться вычетом полностью в течение одного года. Тогда процедура повторяется в следующие периоды до полного получения компенсации.

Для этого необходимо:

- Подготовить пакет документов (см. выше).

- Обратиться в налоговый орган с заявлением о выдаче уведомления о праве на получение имущественного вычета. Срок рассмотрения заявления составляет 30 календарных дней.

- Получить уведомление и предоставить в бухгалтерию работодателя вместе с заявлением о предоставлении вычета.

Важно! При подаче заявления, оригиналы документов необходимо взять с собой. Инспектор может запросить их для сверки с копиями.

Пошаговая инструкция:

Документы в налоговую на возврат 13 процентов за покупку квартиры в ипотеку

- Частным клиентам

- Самозанятым

- Малому бизнесу и ИП

- О банке

- Экосистема

- Справочный центр для бизнеса

- Корпоративным клиентам

- Финансовым организациям

- Акционерам и инвесторам

- Партнерам

- Вакансии

- Кредиты

- Кредит на любые цели

- Кредит для молодежи и пенсионеров

- Рефинансирование кредитов

- Автокредит

- Кредит на образование с господдержкой

- Покупки в кредит

- Кредитные карты

- Кредит на любые цели под залог недвижимости

- Все кредиты

- Ипотека

- Популярные вопросы о кредитах

- Как оплачивать кредит

- Как взять кредит и не переплатить лишнего

- Кредитные каникулы

- Как наследуются кредиты

- Онлайн ипотека на ДомКлик

- Ипотека на готовое жильё

- Ипотека на новостройки

- Рефинансирование ипотеки

- Все ипотечные кредиты

- Ипотечные каникулы

- Ипотечное страхование

- Онлайн сопровождение выданного кредита

- Cнятие обременения с недвижимости

- Новости и полезные статьи о недвижимости

- Поиск недвижимости

- Как проверить недвижимость на риски

- Как зарегистрировать право собственности

- Как провести расчеты на сделке

- Как оценить стоимость квартиры

- Продать квартиру

- Как платить за ипотеку меньше, если у вас трудности

- Что такое эскроу-счет

- Личный кабинет ДомКлик

- Дебетовые карты

- Кредитные карты

- Карты в премиальном пакете

- Пополнение с карты другого банка

- Сравнение дебетовых карт

- Привилегии по картам

- Как получить детские пособия на карту

- Популярные вопросы о дебетовых картах

- Популярные вопросы о кредитных картах

- Зачисление пенсии по новым требованиям

- Как покупать в интернете и не потерять свои деньги

- Бонусы СПАСИБО

- Почему могут арестовать или взыскать деньги

- Почему могут заблокировать карту

- Как защитить деньги на карте

- Пакет услуг Золотой

- Как снять наличные на кассе в магазине

- Как сделать карту зарплатной

- Вклады

- Вклады пенсионерам

- Счета

- Драгоценные металлы

- Металлические счета

- Выплаты АСВ

- Аренда индивидуальных сейфов

- Уведомления об операциях по вкладам и счетам

- Популярные вопросы о вкладах

- Почему могут арестовать или взыскать деньги

- Как найти потерянный счёт

- Компенсации по вкладам

- Как планировать семейный бюджет на год

- Сервис «Копилка»

- Как накопить на пенсию

- Доверьте вложения профессионалам

- Управление счетами и вкладами при банкротстве

- Специальные (рублевые) счета

- Как получить наследство со вклада

- Оплата услуг

- Переводы по России и за рубеж

- Оплата по SberPay

- Автоплатёж

- Автоперевод

- Специальные решения по расчётам

- Курсы валют

- Популярные вопросы о переводах

- Популярные вопросы о платежах

- Пять вопросов об автоплатеже за ЖКХ

- Как оплатить покупку по QR-коду

- Все страховые продукты

- Питомец под защитой

- Страхование путешественников

- Страхование квартиры и дома

- Страхование при кредитовании

- Страхование ипотеки

- Подбор полисов ОСАГО онлайн

- Защита банковской карты

- Программа #сбереги себя

- Популярные вопросы о страховании

- Что делать при страховом случае

- Юридическая защита

- Как вернуть налоги

- Страхование и коронавирус

- Как начать инвестировать

- Каталог продуктов

- Готовые инвестиционные идеи

- Вопросы и ответы

- Инвестиции. Доходчиво

- Контакты

- Индивидуальный инвестиционный счёт

- Инвестиционно-брокерское обслуживание

- Паевые инвестиционные фонды

- Приложение Сбербанк Инвестор

- Ежедневный обзор от аналитиков Sberbank CIB

- Котировки акций Сбербанка

- Обмен валюты по биржевому курсу

- Вклад «Двойная выгода» в долларах

- Котировки драгоценных металлов — ОМС

- Как стать квалифицированным инвестором

- Депозитарное обслуживание

- Выкуп ценных бумаг СССР

- Ваша безопасность

- Обратная связь

- Служба Омбудсмена

- Контакты

- Вопросы и ответы

- Аресты и взыскания

- Наследство

- Особенный банк

- Вопросы о дебетовых картах

- Вопросы о кредитных картах

- Вопросы об ипотеке

- Почему могут заблокировать карту или счёт

- Условия и тарифы на обслуживание банковских карт

- Проверка статуса исполнения взыскания

- Выписки и справки

- Хочу пожаловаться на Сбербанк

- Наш блог

- Вакансии

- Все онлайн-сервисы

- Мобильное приложение Сбербанк Онлайн

- Интернет-банк Сбербанк Онлайн

- СМС-банк

- Госуслуги

- Сбербанк ID

- Окко

- Delivery Club

- Как обновить приложение Сбербанк Онлайн

- Как оплатить счет по QR-коду

- Популярные СМС-команды

- Диалоги в приложении Сбербанк Онлайн

- Как получать пенсию в Сбербанке

- SberPay

- Apple Pay

- Google Pay

- Samsung Pay

- Проверка статуса исполнения взыскания

- Как стать самозанятым в Сбербанк Онлайн?

- Как получать государственные уведомления

- Сбербанк Премьер

- Сбербанк Первый

- Private Banking

- Узнать больше о формате обслуживания

- Как получить Priority Pass

- Повышенные проценты по вкладам

- Отправить посылку

- Отследить посылку

- Получить посылку

- O сервисе

- Список офисов

- Требования к упаковке

- Вопросы и ответы

- Кредит на любые цели

- Кредит для молодежи и пенсионеров

- Рефинансирование кредитов

- Автокредит

- Кредит на образование с господдержкой

- Покупки в кредит

- Кредитные карты

- Кредит на любые цели под залог недвижимости

- Все кредиты

- Ипотека

- Полезное

- Онлайн ипотека на ДомКлик

- Ипотека на готовое жильё

- Ипотека на новостройки

- Рефинансирование ипотеки

- Все ипотечные кредиты

- Ипотечные каникулы

- Ипотечное страхование

- Онлайн сопровождение выданного кредита

- Cнятие обременения с недвижимости

- Новости и полезные статьи о недвижимости

- Полезное

- Дебетовые карты

- Кредитные карты

- Карты в премиальном пакете

- Пополнение с карты другого банка

- Сравнение дебетовых карт

- Привилегии по картам

- Полезное

- Вклады

- Вклады пенсионерам

- Счета

- Драгоценные металлы

- Металлические счета

- Выплаты АСВ

- Аренда индивидуальных сейфов

- Полезное

- Оплата услуг

- Переводы по России и за рубеж

- Оплата по SberPay

- Автоплатёж

- Автоперевод

- Специальные решения по расчётам

- Курсы валют

- Полезное

- Все страховые продукты

- Питомец под защитой

- Страхование путешественников

- Страхование квартиры и дома

- Страхование при кредитовании

- Страхование ипотеки

- Подбор полисов ОСАГО онлайн

- Защита банковской карты

- Программа #сбереги себя

- Полезное

- Как начать инвестировать

- Каталог продуктов

- Готовые инвестиционные идеи

- Вопросы и ответы

- Инвестиции. Доходчиво

- Контакты

- Полезное

- Ваша безопасность

- Обратная связь

- Служба Омбудсмена

- Контакты

- Вопросы и ответы

- Аресты и взыскания

- Наследство

- Особенный банк

- Полезное

- Все онлайн-сервисы

- Мобильное приложение Сбербанк Онлайн

- Интернет-банк Сбербанк Онлайн

- СМС-банк

- Госуслуги

- Сбербанк ID

- Окко

- Delivery Club

- Полезное

- Сбербанк Премьер

- Сбербанк Первый

- Private Banking

- Полезное

- Отправить посылку

- Отследить посылку

- Получить посылку

- Полезное

Верните себе налоги без заполнения «миллиона бумажек» и очередей