Налог с продажи имущества

По законам Российской Федерации налог с продажи имущества уплачивается гражданами, если в результате сделки был получен доход. Но есть и другие нюансы налогообложения при продаже недвижимости, которые стоит учитывать. Например, размер налога зависит от статусной принадлежности гражданина, стоимости и характера продаваемой недвижимости.

Основные особенности налогообложения

По последним изменениям налог с продажи имущества физических лиц в 2017 году уплачивается в следующих случаях:

- При продаже квартиры, которая зарегистрирована на владельце менее трех лет;

- При продаже автотранспорта, находящегося в имении менее трех лет;

- При продаже частного дома, который находится в собственности менее трех лет.

Недвижимость, зарегистрированная после 2016 года, может быть продана без уплаты налога только по истечении 5 лет – то есть минимальный порог был значительно увеличен в соответствии с изменениями на 2017 год.

Размеры налогов и некоторые особенности выплат

Налог при продаже имущества выплачивается в соответствии со следующими ставками:

- Для резидентов России налоговая ставка будет равна 13 процентов от полученных налогов;

- Для нерезидентов Российской Федерации налоговая ставка намного выше – целых тридцать процентов от полученной прибыли.

Это важно! Статус резидента и нерезидента определяется не только по гражданству. Так, гражданин России может быть признан нерезидентом, если имеет вид на жительство в другой стране. Или же в том случае, если гражданин проживает в другой стране более 6 месяцев. В свою очередь, резидентом может быть признан гражданин, имеющий вид на жительство в Российской Федерации.

Налогами облагается только прибыль с продажи недвижимости. То есть налог взимается не обязательно с суммы, за которую продается недвижимое имущество. Прибылью в таком случае признается разница между ценой продажи и стоимостью покупки, но только при условии, что документально была подтверждена стоимость покупки. Если документов не сохранилось, то прибылью будет признана вся сумма, которую получил продавец, но и ее можно снизить (об этом будет написано в продолжении статьи).

В этом видео рассказывается об основных моментах по выплатам налога на недвижимое имущество при продаже:

Как избежать выплат по налогу на недвижимость при продаже?

Налог на продажу имущества находящегося в собственности менее 3 лет взимается со всех граждан, получивших прибыль со сделки. Избежать выплат можно в следующих случаях:

- Если в результате сделки продавец не получил никакой прибыли. То есть стоимость, за которую была куплена недвижимость, равна стоимости продажи или меньше ее. В таком случае платить налог на прибыль не придется, так как прибыли получено не было. Но только при условии, что у продавца сохранился документ, который подтверждает стоимость автомобиля (квартиры, дома) на момент покупки. Кроме того, к стоимости недвижимости может быть добавлена сумма, которую вложил в нее владелец, также при условии предоставления соответствующих документов;

- Если прибыль с продажи автомобиля составила менее четверти миллиона, то есть менее 250 тысяч рублей. В таком случае продавец имеет право на использование налогового вычета в размере 250 тысяч. В год разрешено использовать лишь один налоговый вычет. При продаже частного дома или квартиры налоговый вычет составит уже 1 миллион рублей, что очень существенно. Вычет может не позволить полностью избежать выплат (если составляет более 250 000 или 1 миллиона соответственно), но поможет уменьшить сумму выплат;

- Если недвижимость находилась в собственности более трех лет (в некоторых случаях более пяти – об этом написано выше). В таком случае прибыль с продажи налогообложению не подвергается.

Подача декларации и выплата налогов

Задекларировать прибыль, полученную в результате сделки, гражданин обязан не позднее 30 апреля того года, которой следует за годом сделки (но и не раньше первого января этого года). Декларированию в обязательном порядке подлежат все сделки, при которых продавалось имущество, находящееся в собственности менее 3(или 5) лет. Вне зависимости от необходимости в выплатах налогов.

К декларации прилаживаются все документы, которые подтверждают факт освобождения от налога, а также вписывается сумма налогового вычета. Если недвижимость старше трех (или пяти) лет, то предоставлять декларацию по закону не нужно. Выплаты налогов в бюджет принимаются до 15 июля (только после подачи декларации).

Примеры различных сделок

Далее будут рассмотрены различные случаи, при которых налог с продажи имущества выплачивается или не выплачивается:

- Автомобиль на момент покупки владельцем стоил полмиллиона. С момента заключения договора купли-продажи прошло 4 года. Так как прошло более трех лет, то платить налог на недвижимость и подавать декларацию нет необходимости.

- Квартира продана за десять миллионов рублей. Сведений о ее стоимости на момент покупки продавцом не сохранилось. С момента заключения сделки еще не прошло три года. В таком случае продавец при выплате налога на прибыль имеет право применить налоговый вычет в размере одного миллиона. Из-за отсутствия документов о стоимости квартиры, прибылью признается вся сумма (то есть десять миллионов). При использовании налогового вычета в размере миллиона, прибыль, с которой уплачивается налог, составляет 9 миллионов. Налог выплачивается именно с этой суммы в соответствии со статусом гражданина.

- Частный дом хозяин решил продать через два года после покупки. У него сохранились документы, по которым дом на момент покупки стоил десять миллионов. Также у владельца сохранились документы, подтверждающие, что в дом были вложены дополнительные деньги(полмиллиона). Продать дом хозяин решил за 12 миллионов. То есть его прибыль составила 1,5 миллиона. При использовании налогового вычета в миллион, сумма, с которой будет взиматься налог на прибыль при продаже имущества, составит всего 500 000 рублей.

Налог при продаже недвижимости в 2022 году

В соответствии с Налоговым кодексом РФ (в редакции, действующей в 2022 году) доход при продаже квартиры, дачи, жилого дома, земельного участка, гаража, или любой другой недвижимости облагается налогом.

Статьей 224 Налогового кодекса РФ установлено, что доход от продажи недвижимости облагается по ставке 13 %. Подробнее о ставках НДФЛ можно прочитать в разделе по ссылке.

В каких случаях необходимо платить налог

Законодательством установлен минимальный срок владения недвижимым имуществом (в отношении недвижимости, приобретенной после 01.01.2016). Если срок владения меньше данного срока необходимо уплатить налог.

Справочно. Для недвижимости, приобретенной до 01 января 2016 года, минимальный срок владения составлял три года.

Случаи, при которых минимальный срок владения составляет 3 года

Внесенными в 2016 году изменениями в Налоговый кодекс РФ установлено, что минимальный срок владения объектом недвижимого имущества (по истечение которого налогоплательщик освобождается от уплаты налога) составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником;

- право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Случаи, при которых минимальный срок владения составляет 5 лет

В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, если иное не установлено Законом субъекта РФ.

Таким образом, минимальный срок владения недвижимостью, по истечению которого налогоплательщик освобожден от уплаты налога в размере 13 %, составляет 5 лет.

При продаже имущества, находившегося в собственности более 5 лет, налог платить не нужно. В этом случае также не требуется заполнять и сдавать налоговую декларацию.

Важно. При продаже недвижимости при ее владению меньше трех лет (например, в отношении подаренной квартиры) или менее пяти лет (при покупке квартиры после 01.01.2016), продавцу необходимо заполнить и подать декларацию по форме 3-НДФЛ и рассчитать сумму налога самостоятельно.

Напомним, срок сдачи декларации – до 30 апреля года, следующего за годом продажи недвижимости , то есть при продаже недвижимости в 2016 году налоговую декларацию необходимо подать до 30 апреля 2017 года, при продаже недвижимости в 2017 году – до 30 апреля 2018 года, при продаже объекта недвижимости в 2018 году – до 30 апреля 2022 года.

Подавать декларацию в налоговый орган необходимо во всех случаях продажи недвижимости, которая находилась во владении менее минимального срока.

Декларацию необходимо подавать в налоговую инспекцию по месту жительства. Это можно сделать лично, почтовым отправлением с описью вложения или в электронной форме (в том числе через портал ГОСУСЛУГИ или личный кабинет налогоплательщика). О всех случаях, при которых необходимо подать декларацию 3-НДФЛ, можно прочитать в статье по ссылке.

Расчет налога при продаже недвижимости

Действующим законодательством предоставлено право продавцу воспользоваться либо налоговым вычетом при продаже недвижимости либо рассчитать налог с учетом понесенных затрат на ее приобретение. При подаче декларации налогоплательщик сам может определить, какой из вариантов ему более выгоден.

Налог от продажи недвижимости с учетом налогового вычета

При расчете суммы налога с учетом налогового вычета применяют формулу:

НДФЛ = (С дох – ИВ) x 13%,

- где С дох – сумма дохода от продажи объекта недвижимости;

- ИВ – налоговый имущественный вычет.

Сумма дохода от продажи определяется в соответствии с договором купли-продажи. При этом если цена продажи недвижимости меньше, чем его кадастровая стоимость на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемый объект (если кадастровая стоимость определена на указанную дату), умноженная на понижающий коэффициент 0,7, то доход от продажи рассчитывается следующим образом (п. 5 ст. 217.1 НК РФ):

С дох = кадастровая стоимость на 1 января x 0,7.

Справочно. Статьей 220 НК РФ установлен размер налогового вычета в размере от 250 тысяч рублей до одного миллиона рублей.

| Вид объекта недвижимости | Сумма налогового вычета | Основание |

|---|---|---|

| при продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе | 1 000 000 рублей | ст. 220 НК РФ |

| при продаже иной недвижимости (например, гаража) | 250 000 рублей | ст. 220 НК РФ |

Более подробно о видах налоговых вычетов и особенностях их предоставления – в разделе “Налоговые вычеты”.

Пример расчета – метод 1

Например, Сидоров И.В. продал в 2018 г. квартиру за 5 000 000 руб., которую он приобрел в начале этого года за 4 500 000 рублей. Кадастровая стоимость квартиры на 01.01.2018 составляла 7 500 000 руб.

Налоговый вычет равен 1 000 000 рублей.

1. Рассчитаем облагаемую сумму дохода.

7 500 000 * 0,7=5 250 000 (кадастровая стоимость с учетом понижающего коэффициента) – больше чем цена продажи, поэтому она применяется при расчете НДФЛ.

Облагаемая налогом сумма дохода = 5 250 000 рублей.

2. Применяем формулу расчета налога с учетом налогового вычета:

(5 250 000 – 1 000 000) x 13% = 4 250 000 рублей *13 % = 552 500 руб.

Таким образом, при расчете налога с учетом налогового вычета необходимо заплатить сумму налога в размер 552 500 рублей.

Налог от продажи недвижимости с учетом понесенных затрат

При расчете суммы налога с учетом понесенных затрат применяют формулу:

НДФЛ = (С дох – Расх) x 13%,

где С дох – сумма дохода от продажи объекта недвижимости;

Расх – расходы по приобретенной недвижимости.

С дох – определяется так же как и в первом случае.

Расходы по приобретенной недвижимости. В соответствии со ст. 220 НК РФ налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

К расходам, связанным с приобретением недвижимости относятся не только сумма, заплаченная при покупке, но и проценты по ипотечным кредитам, выплаченные по данной недвижимости.

Пример расчета – метод 2.

Теперь рассчитаем сумму налога с учетом понесенных затрат

Условия те же. Сидоров И.В. продал в 2018 г. квартиру за 5 000 000 руб., которую он приобрел в начале этого года за 4 500 000 рублей. Кадастровая стоимость квартиры на 01.01.2018 составляла 7 500 000 руб.

1. Рассчитаем облагаемую сумму дохода.

7 500 000 * 0,7=5 250 000 (кадастровая стоимость с учетом понижающего коэффициента) – больше чем цена продажи, поэтому она применяется при расчете НДФЛ.

Облагаемая налогом сумма дохода = 5 250 000 рублей.

2. Отнимаем сумму произведенных затрат

(5 250 000 – 4 500 000) * 13 % = 750 000 * 13 = 97 500 рублей.

Таким образом, сумма налога при расчете 2 методом составляет 97,5 тысяч рублей.

Законом не предусмотрено одновременно применить имущественный вычет в 1 000 000 руб. и уменьшить доход от продажи на расходы. Нужно выбрать только один вариант, который будет более выгоден.

Важно. Заплатить налог нужно до 15 июля года, следующего за годом продажи недвижимости или доли в ней (п. 4 ст. 228 НК РФ). Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции.

Срок уплаты налога при продаже имущества в 2018 году – до 15 июля 2022 года.

Срок подачи декларации при продаже имущества – до 30 апреля года, следующего за годом продажи недвижимости.

За каждый календарный день просрочки уплаты налога начисляются пени из расчета 1/300 действующей ставки рефинансирования Банка России.

Какой налог с продажи дома в собственности менее 3 лет?

Согласно Налоговому кодексу РФ любой доход облагается налогом, если иное не регламентируется дополнительными условиями. Денежные средства, полученные от продажи дома, тоже считаются доходом и подлежат налогообложению, если недвижимость менее 3 лет находится в собственности.

Как рассчитывается налог с продажи

Если вы продаёте дом, который является вашей собственностью меньше 3 лет, то вам необходимо оплатить подоходный налог. В 2017 году этот срок касается следующих случаев:

- собственность оформлена до 2016 года;

- недвижимость досталась по завещанию или в результате дарения;

- владение закреплено соглашением о пожизненной ренте;

- собственность оформлена после приватизации.

В остальных случаях НДФЛ платится, если термин владения недвижимым объектом менее 5 лет. Чтобы не платить налог совсем, недвижимость должна быть в собственности не менее трех лет или, в некоторых случаях пяти лет.

В остальных случаях НДФЛ платится, если термин владения недвижимым объектом менее 5 лет. Чтобы не платить налог совсем, недвижимость должна быть в собственности не менее трех лет или, в некоторых случаях пяти лет.

Закон гласит, что максимальная сумма, с которой не происходит отчисление в налоговую, — это 1 000 000 рублей. То есть если дом стоит дороже, то денежные средства заплатить придётся.

Разберёмся, как рассчитывается налог при продаже дома, находящегося менее 3 лет в собственности. Сумма в 1 млн рублей налогообложению не подлежит. Таким образом, если недвижимость стоит дороже, то 1 млн вычитается из этой стоимости. Допустим, дом оценивается в 4 млн рублей: 4 000 000 — 1 000 000 = 3 000 000 р. Именно эта сумма облагается налогом.

В последние годы в Налоговом кодексе произошли существенные изменения, чтобы предотвратить уклонение от уплаты НДФЛ, когда в официальных соглашениях купли-продажи устанавливают крайне низкую стоимость, например меньше 1 млн р. Согласно им, 13% рассчитываются не из той суммы, за которую на самом деле был продан дом, а от 70% его кадастровой стоимости, если кадастровая стоимость превышает цену продажи.

В последние годы в Налоговом кодексе произошли существенные изменения, чтобы предотвратить уклонение от уплаты НДФЛ, когда в официальных соглашениях купли-продажи устанавливают крайне низкую стоимость, например меньше 1 млн р. Согласно им, 13% рассчитываются не из той суммы, за которую на самом деле был продан дом, а от 70% его кадастровой стоимости, если кадастровая стоимость превышает цену продажи.

Можно ли снизить сумму подоходного налога? Да, если доказать в налоговой службе, что перед продажей были потрачены крупные суммы, связанные с этой недвижимостью. Это могут быть:

- Траты на покупку. Допустим, вы купили недвижимое имущество, а через полгода решили его продать. Сумма расходов вычитается из суммы доходов. Подтверждается договором купли-продажи.

- Траты на ремонт. Предоставляются чеки, квитанции, соглашения со стройфирмами.

- Если недвижимость куплена в ипотеку — проценты по кредиту. Подтверждается кредитным договором.

Если недвижимое имущество находится в долевой собственности, то каждый из владельцев имеет право получить льготу в 1 000 000 р. от денег с продажи, пропорциональных его доле.

Налог на недостроенный дом

Иначе рассчитывается налогообложение, если дом не достроен. Если в случае жилой недвижимости сумма вычета составляет 1 млн рублей, то для недостроя эта сумма составляет всего лишь 250 тыс. р.

Иначе рассчитывается налогообложение, если дом не достроен. Если в случае жилой недвижимости сумма вычета составляет 1 млн рублей, то для недостроя эта сумма составляет всего лишь 250 тыс. р.

К примеру, собственник начал строить коттедж, но в начале строительства решил его продать и назначил сумму в 800 000 р. Вычитаем отсюда 250 тыс. р. и получаем 550 000 р. Из этой цифры будут высчитываться 13%.

Можно ли каким-то образом изменить вычет в большую сторону? Да, признать недострой жилым. Это может быть сделано, если соблюдены следующие условия:

- проведены коммуникации (водоснабжение, газоснабжение, электричество);

- помещение отделено для жилья.

В этом случае недострой ставится на кадастровый учет и признаётся жилым. Вычет поднимается до стандартного 1 млн рублей.

Налог на дом с участком земли

Редко когда продают дом отдельно от земельного участка, на котором он построен. В этом случае, надел земли тоже подлежит налогообложению.

Редко когда продают дом отдельно от земельного участка, на котором он построен. В этом случае, надел земли тоже подлежит налогообложению.

Стоимость дома суммируется с ценой на землю и из этой суммы вычисляются 13% за вычетом 1 млн рублей. Денежные средства, с которых идёт вычисление, называются налоговой базой. В данном случае это общая стоимость недвижимости с земельным участком.

Процедура оплаты НДФЛ

Чтобы не нарушить законодательство, процедуру оплаты нужно провести своевременно и, главное, правильно. Этапы взаиморасчёта:

- Регистрация продажи дома путём заключения договора купли-продажи с покупателем.

- Заполнение налоговой декларации с указанием совершённой сделки.

- Получение в ФНС квитанции с реквизитами на оплату.

- Непосредственно сама оплата.

- Подтверждение факта внесения денежных средств в ФНС.

Какую сумму нужно вносить, можно просчитать самостоятельно, но, чтобы не ошибиться, можно обратиться к юристам, которые помогут учесть все нюансы сделки и подсказать размер налога.

Точные сроки прописаны в НК РФ. Декларацию нужно подавать до конца апреля года, следующего за тем, в котором была совершена сделка. Внести НДФЛ от продажи дома требуется до 15 июня того года. Например, собственник продал недвижимость 26 мая 2017 года, декларацию он должен подать до 30 апреля 2022 года, а 13% нужно платить до 15 июня 2022 года.

Уклонение от внесения подоходного налога — это строгое нарушение. При заполнении декларации необходимо неукоснительно соблюдать сроки и правильно указывать полученные суммы.

Какие налоги при продажи недвижимости

Процесс продажи квартиры зачастую сопряжен со многими юридическими нюансами, особенно, связанными с законодательством РФ.

В связи с изменениями в Налоговом кодексе РФ, вступившими в силу с 1 января 2016 года многих продавцов недвижимости волнует вопрос налогообложения доходов с продажи квартиры.

Мы рассказжем обо всех изменениях максимально доступным и понятным языком.

Не уверены, какой будет налог с продажи квартиры?

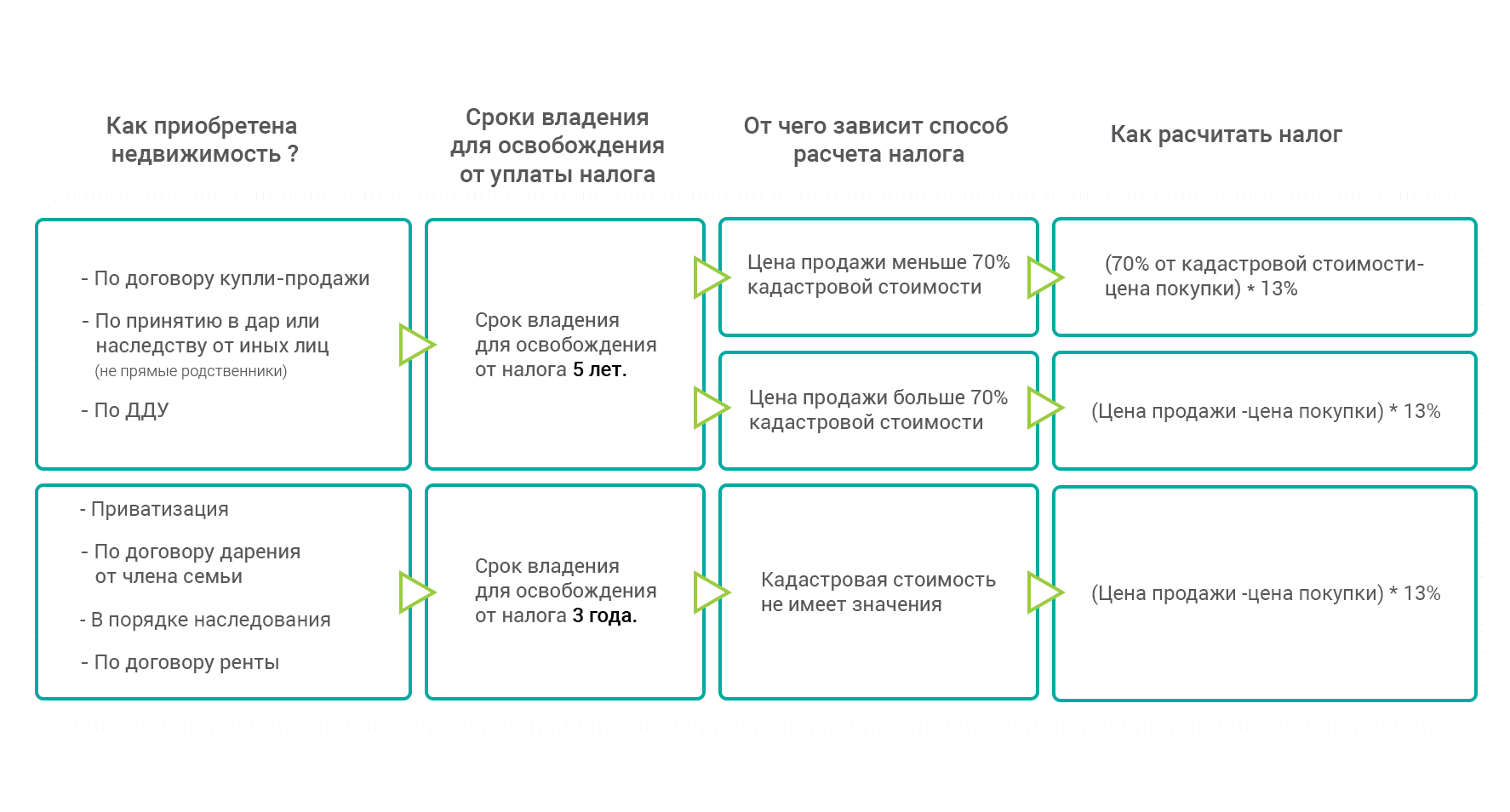

Если вы приобрели недвижимость до 1 января 2016 года, то срок владения для освобождения от налога остался прежним – 3 года.

Если недвижимость приобретена после 1 января 2016 года, возможны несколько вариантов, которые зависят от способа приобритения недвижимости:

Налог с продажи квартиры в 2018 году — изменения в законе

Минимальный срок владения имуществом для освобождения от уплаты налога

C 01 января 2016 года изменился срок владения имуществом, после которого налогоплательщик освобождается от уплаты налога. Теперь продавец должен быть владельцем как минимум пять лет, чтобы он был освобожден от выплаты налога.

Однако, эти изменения касаются только недвижимости, приобретенной в собственность после 01 января 2016 года. Для объектов, купленных до этого времени, срок владения остался 3 года.

При этом есть исключения, в которых срок не попадания под налог составляет по-прежнему 3 года:

– квартира в собственности на основании договора на передачу в собственность (приватизация);

– квартира в собственности на основании договора дарения от близкого родственника и/или члена семьи;

– квартира получена в собственность в порядке наследования;

– квартира получена в собственность по договору ренты.

Для выше перечисленных случаев, срок владения, после которого продавец не должен платить налог, по-прежнему составляет 3 года, даже если недвижимость была приобретена после 01 января 2016 года.

В каких случаях применяется срок 5 лет для освобождения от уплаты налога?

Минимальный срок владения объектом недвижимости для освобождения от уплаты налога составляет 5 лет в тех следующих случаях, если имущество было приобретено после 1 января 2016 года:

– по договору купли-продажи,

– по принятию в дар или наследству от иных лиц (не ближайших родственников),

– по договору участия в долевом строительстве;

Если такое имущество находится в собственности продавца менее 5 лет, продавец должен уплатить налог на доходы физического лица, полученного от реализации этого имущества. Налоговая ставка остается 13%.

Налогооблагаемая база. С какой суммы уплачивается налог?

Если имущество приобретено в собственность до 1 января 2016 года и срок владения меньше 3 лет налогооблагаемый доход определяется из договора купли-продажи.

Кадастровая стоимость объекта никак не влияет на налог при его продаже. Так же Вы вправе уменьшить доходы от продажи квартиры на расходы, понесенные при ее покупке. Это означает, что если Вы купили квартиру (а не получили ее в дар или наследство) и у Вас есть документы, подтверждающие Ваши расходы при покупке, то Вы должны заплатить налог (13%) только с разницы между ценой продажи и покупки.

Снизить налог до нуля можно, если продажная цена равна расходам продавца на покупку этой недвижимости.

ПРИМЕР:

В 2015 году Вы получили в наследство квартиру. В 2016 году Вы ее продали. В договоре купли-продажи стоимость была указана 1 млн.руб. Вам не нужно будет платить налог на доходы, так как налогооблагаемый доход от продажи составит 1 млн.руб., который полностью покроется стандартным вычетом.

ПРИМЕР:

Вы купили в 2015 году квартиру за 3 млн.руб., а в 2017 году продали ее за 4 млн.руб. Вы должны будете заплатить налог лишь с разницы в цене (4 млн.руб. – 3 млн.руб. = 1 млн.руб.). Соответственно, налог составит 1 млн.руб. х 13% = 130 тыс.руб.

Если имущество приобретено в собственность после 1 января 2016 года и срок владения меньше 5 лет налогооблагаемый доход будет зависить от того, является ли указанная в договоре стоимость выше, чем 70% кадастровой стоимости.

1. Если цена продажи объекта недвижимости больше 70% кадастровой стоимости, то налог исчисляется только исходя из стоимости, указанной в договоре. Кадастровая стоимость в данном случае не играет никакой роли.

Налог будет рассчитываться со следующей величины (на выбор налогоплательщика):

а) продажная стоимость по договору отчуждения минус имущественный налоговый вычет (если полагается) в размере 1 000 000 рублей;

б) Продажная стоимость по договору отчуждения минус сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества

ПРИМЕР:

Допустим, сейчас 2022 год. Вы продаете квартиру за 6 000 000 рублей, а купили ее 3 года назад в 2016 году за 4 000 000 рублей. Кадастровая стоимость квартиры на 2022 год составляет 4 500 000 рублей (70% от 4 500 000 = 3 150 000 рублей). 6 000 000 больше, чем 3 150 000 рублей, что означает: продажная стоимость имущества указана в договоре более 70% кадастровой стоимости. Вы можете выбрать налогооблагаемую базу:

1 вариант: если Вы используете налоговый вычет, то налог будет исчисляться в размере 13% с суммы (6 000 000 – 1 000 000 налогового вычета), т.е. 13% с 5 000 000 рублей = 650 000 рублей

2 вариант: Вы НЕ пользуетесь налоговым вычетом. Тогда налогооблагаемая база составит разность между 6 000 000 рублей и 4 000 000 рублей. Налог составит 13% с 2 000 000 рублей = 260 000 рублей.

2. Если Вы продаете объект недвижимости за цену меньшую, чем 70% кадастровой стоимости, согласно п.5 ст.217.1 НК РФ, Вашим доходом (в целях налогообложения) будет считаться 70% от кадастровой стоимости объекта (цена в договоре не будет играть роли).

ПРИМЕР:

Вы продаете квартиру за 3 000 000 рублей, а купили ее в 2016 году за 2 000 000 рублей. Кадастровая стоимость квартиры на текущий момент составляет 4 500 000 рублей (70% от 4 500 000 = 3 150 000 рублей). 3 000 000 меньше, чем 3 150 000 рублей, что означает: продажная стоимость имущества указана в договоре менее 70% кадастровой стоимости. Вы можете выбрать налогооблагаемую базу:

1 вариант: 70% от кадастровой стоимости (3 150 000) минус 1 000 000 налогового вычета, налог 13% с 2 150 000 рублей = 279 500 рублей

2 вариант: Вы НЕ пользуетесь налоговым вычетом. Тогда налогооблагаемая база составит разность между 3 150 000 рублей и 2 000 000 рублей, налог 13% с 1 150 000 рублей = 149 500 рублей

Новости Архангельска, Работа Архангельска, Недвижимость Архангельска

Вход на сайт

Используя данный сайт, вы даете согласие на обработку файлов cookie, пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия Браузера; тип устройства и разрешение его экрана; источник откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и Браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес) в целях функционирования сайта, проведения ретаргетинга и проведения статистических исследований и обзоров. Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.

Налоги и вычеты при продаже недвижимости с 1 января 2016 года

Людям, собравшимся продать свою недвижимость, помимо задач, по сделке, нужно изучить и её детали, связанные с налогообложением.

Вопрос налогообложения, конечно, важен всегда, но поскольку порядок взимания обязательного сбора с физических лиц при продаже квартир, домов, земельных участков изменится 1 января 2016 года, то сейчас он становится крайне актуальным.

1 января 2016 года – это дата вступления в действие федерального закона № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», принятого ГД РФ 29.11.2014 г., по которому изменяются правила налогообложения доходов от продажи объектов недвижимого имущества, детализирутся случаи освобождения от уплаты налогов физических лиц и предоставления налоговых вычетов.

Применяться законодательные новшества будут только в отношении тех сделок по продаже объектов недвижимости, право собственности на которые будет зарегистрировано после 01.01.2016 г. и налог за их продажу по новым правилам начнёт взиматься только с 1 октября 2016 года.

Все изменения изложены в статье ст. 2171 упомянутого выше закона.

Рассмотрим их подробнее, выделив их в 2 крупных блока:

- налог на доход физических лиц (НДФЛ) при продаже объектов недвижимости,

- налоговые вычеты при продаже объектов недвижимости

Суть изменений по НДФЛ при продаже недвижимости

Увеличение минимального срока владения недвижимостью, по истечение которого НДФЛ не взимается

Без налога (НДФЛ) продать свою недвижимость можно будет после 5 лет владения ею, вместо прежних 3-х лет (за некоторыми исключениями, когда этот срок сохраняется прежним 3 года – подробнее ниже).

Срок владения недвижимостью отсчитывается с даты приобретения недвижимости в собственность, то есть с даты государственной регистрации перехода права на эту недвижимость. Она указывается в свидетельстве о регистрации права или в выписке из ЕГРП.

Так, если продаётся объект, купленный до 31.12.15, и на него до 31.12.2015 г. было получено свидетельство о собственности, то при продаже после 1 января 2016 года будет действовать правило по освобождению от уплаты налога с 3-летним сроком владения, и дата продажи значения не имеет.

Если же право собственности на продаваемый объект, купленный до 31.12.2015 г. будет зарегистрировано после 01.01.16, то при его продаже будет действовать новое правило – со сроком в 5 лет (п.3, ст.4 закона 382 ФЗ).

Для недвижимости, полученной по наследству, срок владения отсчитывается со дня открытия наследства, то есть со дня смерти наследодателя.

Сохранилась возможность изменения минимального предельного срока владения недвижимостью субъектами РФ – право уменьшения вплоть до нуля минимального предельного срока срока владения объектом недвижимого имущества, т.е. сделать его меньше 5-ти лет. По этому вопросу ими должны готовится соответствующие постановления (п. 6 ст. 2171 ФЗ № 382).

Если, к примеру, в регионе минимальный срок владения недвижимостью будет снижен на 1 год, то от уплаты подоходного налога будут освобождены лица, владеющие недвижимостью не менее 4-х лет.

Увеличивать предельный минимальный срок владения недвижимостью региональным властям законом не разрешено.

Налог с продажи недвижимости с 1.01.2016 г.

Налог с продажи недвижимости будет равен 13%, если полученный доход превысит расходы на её покупку:

НДФЛ = (доход от продажи – затраты на приобретение) х 0.13

Если же продажная цена объекта окажется ниже его кадастровой стоимости, то доход продавца приравнивается к умноженной на понижающий коэффициент К=0.7 кадастровой стоимости продаваемой недвижимости, а не инвентаризационной стоимости, как было ранее:

НДФЛ = 0.7 х Sкадастр. ст-ть

Если в договоре купли-продажи объекта недвижимости будет указана стоимость ниже 70% от его кадастровой стоимости, пусть даже это реальная цена объекта, налоговая инспекция выполнит доначисление налога и выпишет штраф в размере 20% от суммы неуплаты.

Такое новшество устраняет ранее повсеместно практиковавшуюся ситуацию существенного занижения суммы сделки, позволявшей уменьшить базу для налогообложения.

Распространённый способ “бегства от налогов”, когда в договорах купли-продажи указывалась стоимость сделки в 1 млн.руб., не подлежащая налогообложению, а оставшася разница между реальной и заявленной в договоре стоимостью передавалась по распискам, терерь может оказаться просто разорительным.

Если, к примеру, кадастровая стоимость продаваемого земельного участка составляет 2 миллиона рублей, а сумма сделки в договоре 1 млн.руб., то налог теперь будет вычисляться с размера кадастровой стоимости в 2 млн.руб.:

НДФЛ = 2 000 000 руб. х 0.7 = 1 400 000 руб.,

то есть продавцу придётся уплатить налог в размере 70% кадастровой стоимости участка.

Для случаев, когда на 1 января того года, в течение которого произошла сделка по продаже объекта и выполнен переход права собственности на него, кадастровая стоимость не определена, положение по использованию понижающего коэффициента 0.7 не применяется и налог рассчитывается от суммы, указанной договоре. (Счастливые случаи ☺, когда можно вернуться на “путь бегства” от налогов, правда, таких ситуаций с каждым годом будет всё меньше).

Региональные власти, как и прежде, могут уменьшить, вплоть до нуля, понижающий коэффициент К=0.7. По этому поводу они должны издать соответствующие законы (п. 6 ст. 2171 ФЗ № 382), и с ними полезно будет ознакомиться при подготовке к продаже своей недвижимости.

Налоговые льготы при продаже недвижимости – ситуации, когда подоходный налог не взимается

- Подоходный налог не взимается, если продаётся единственное жильё (дом, квартира) с целью приобретения другого – вне зависимости от срока владения прежним.

- Право освобождения от НДФЛ распространяется даже на случаи, когда владение прежним жильём составляет срок менее 3-х лет.

- Если продавец имеет в собственности несколько объектов недвижимости, он не будет платить НДФЛ при условии, что сумма сделки не будет выше 5 млн.руб. и срок владения не меньше 3-х лет, за исключением случаев, когда на уровне регионов срок владения может быть увеличен до 10 лет.

- Если доход от продажи недвижимости меньше затрат на её покупку или равен им, что должно быть подтверждено документально.

- Освобождение от уплаты НДФЛ дифференцировано по способу получения гражданами прав собственности на объекты недвижимости при минимальном сроке владения 3 года и для случаев, когда:

- объект недвижимости приватизирован;

- объект недвижимости перешёл в собственность на праве наследования или получен в дар от близких родственников, к которым, по Семейному кодексу РФ, относятся супруги, родители и дети, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

- объект недвижимости передан в собственность по договору пожизненного содержания или иждивения плательщику ренты.

Налоговые вычеты при продаже объектов недвижимости

Налоговым вычетом называется денежная сумма, на которую уменьшается окончательная сумма налога, рассчитываемая с разницы между полученным доходом и вычетом.

При примененении налогового вычета налог вычисляется так:

НДФЛ = (доход – вычет) х 0.13,

то есть вычет уменьшает налогооблагаемую базу (ст.220 Налогового кодекса РФ).

Вычет бывает 2-х видов:

- имущественный налоговый вычет в фиксированной сумме,

- вычет на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущества.

Можно использовать любой из них, предварительно определив, какой будет выгоднее в том или ином случае.

- Налоговый вычет в фиксированной сумме

Такой вычет предоставляется в случаях, когда срок владения продаваемой недвижимостью окажется меньше минимального предельного срока владения ею установленного в соответствии со статьей 2171 Налогового кодекса РФ:

- в размере до 1 000 000 руб. – при продаже земельного участка, жилого дома, дачи, садового домика, а также квартиры или комнаты;

- в размере до 250 000 руб. – при продаже иной недвижимости, например, нежилого помещения или гаража.

НДФЛ при выборе этого вида вычета уплачивается с суммы, представляющей разницу между стоимостью продажи объекта недвижимости и размером фиксированного вычета.

- Вычет на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущества

Поправки к закону ФЗ №382 не изменили условия предоставления такого вычета.

Вычет производится в случае, если выбран вариант уплаты налога не с дохода от продажи недвижимости, а с полученной разницы между доходами от её продажи и расходами на предшествующую продаже покупку, подтверждённые документами:

- договором купли-продажи,

- актом приемки-передачи собственности,

- договором на оказание услуг риэлтора,

- расписками продавца в получении денег,

- приходными кассовыми ордерами,

- банковскими выписками,

- товарными и кассовыми чеками,

- платёжными поручениями,

- другими.

В расходы на получение вычета при продаже недвижимости не включаются: оплата страхования, оплата тарифа за ведение ссудного счета по кредитному договору, издержки на покупку и установку двери.

Примеры применения вычетов

Выполним сравнительную оценку выгодности каждого из видов вычетов для пары ситуаций.

Дом был приобретён в Архангельске в 2014 году по стоимости 6.5 млн.руб., а продан в 2015 году за 8 млн.руб.

Полученный доход составляет 1.5 млн.руб.

Налог за продажу дома предстоит уплатить до 1 октября 2016 года.

Срок пользования – менее 3-х лет.

НДФЛ по ставке составляет 13% – и его можно уменьшить на размер налоговых вычетов.

Рассмотрим каждый из видов вычетов по отдельности и определим наиболее приемлемый из них.

- Фиксированный налоговый вычет

Срок пользования домом менее 3-х лет.

Размер вычета составит 1 млн.руб.

Облагаемый налогом доход = (8 млн.руб. -1 млн. руб ) = 7 млн.руб.

Сумма налога рассчитывается так:

НДФЛ = (8 млн.руб. – 1 млн.руб.) х 0.13 = 910 000 руб.

- Налоговый вычет в размере расходов, понесённых на покупку дома

Облагаемый налогом доход = (8 млн.руб. – 6.5 млн.руб.) = 1.5 млн.руб.

Налог должен быть рассчитан так:

НДФЛ = (8 млн.руб. – 6.5 млн.руб.) х 0.13 = 195 000 руб.

Из несложных расчётов видно, что выгоден налоговый вычет в размере понесённых расходов.

Вывод: в случаях, когда стоимость продаваемой недвижимости не слишком превышает расходы на её покупку, предпочтельнее применение вычета в размере понесённых расходов.

Гараж был куплен в Архангельске 2014 году по стоимости 170 тыс.руб., а продан в 2015 году за 270 тыс.руб.

- Фиксированный налоговый вычет

Гараж находился в собственности менее 3-х лет, значит, размер фиксированного вычета составит 250 тыс.руб.

Облагаемый налогом доход = (270 тыс.руб. – 250 тыс.руб.) = 20 000 руб.

Налог от его продажи, подлежащий уплате, составит:

НДФЛ = (270 тыс.руб. – 250 тыс.руб.) х 0.13 = 2 600 руб.

- Налоговый вычет в размере расходов, понесенных при покупке гаража

Расходы на продажу получились равными 100 тыс. руб.

Облагаемый налогом доход =(270 тыс.руб. – 170 тыс.руб) = 100 000 руб.

Используя этот вычет, собственник должен заплатить налог в размере:

НДФЛ = (270 тыс.руб. – 170 тыс.руб) х 0.13 = 13 000 руб.

Вывод: собственнику выгоден налоговый вычет в фиксированном размере.

В случае продажи приведённых в примеров объектов после 3-х и более лет владения ими НДФЛ бы не начислялся.

Итоги

1. В 2016 году и далее, в случае продажи недвижимости до истечения 5 лет пользования ею, налоговый вычет будет предоставляться в размере:

- 1 млн руб.,

- 250 тыс.руб.

или

- в размере суммы, потраченной на покупку этой недвижимости (эта норма действовала и ранее),

а вот размер базы, от которой будет исчисляться налог 13%, не может быть меньше 70% от кадастровой стоимости объекта на 1 января текущего года.

2. Специальных льгот по вычетам и налогам для пенсионеров, многодетных матерей и матерей одиночек и т.д. (незащищенных слоев населения) при продаже ими недвижимости законодательство не установило.

3. Освобождение от налогов при продаже недвижимости наступает через 5 лет после вступления в право собственности на неё, кроме случаев наследования, дарения и прав на основе ренты с иждивением, для которых срок пользования 3 года остался прежним.

4. В регионах России, где рыночная стоимость, например, земельных участков, значительно ниже кадастровой стоимости, их продажа повлечёт неоправданно высокий налог, если региональные власти не предпримут меры по нивелированию понижающего коэффициента К=0.7, на который умножается кадастровая стоимость при исчислении НДФЛ.

В Архангельске разместить объявление о продаже недвижимости или найти подходящий объект для покупки можно в специальном разделе “Недвижимость Архангельска”

Подоходный налог с продажи имущества физических лиц

Последнее обновление 2022-06-05 в 11:46

Продажа недвижимости в порядке главы 23 Налогового кодекса России облагается подоходным налогом. Но из общего правила есть исключения, и при грамотном подходе их можно выгодно использовать и не платить налог с продажи вообще.

НДФЛ при продаже имущества

С продажи личного имущества физические лица не обязаны платить НДФЛ — одежда, предметы быта и пр. А на выручку с недвижимости и определенных движимых вещей — транспорт, гараж, ценные бумаги и т. д. — начисляется подоходный налог в соответствии со ст.209 НК РФ. Ставка налога разнится для разных плательщиков:

- резидентам налог с продажи собственности считается по ставке 13%;

- нерезидентам — по ставке 30%.

Базой для расчета является выручка от сделки в полном размере. Но благодаря двум механизмам, заложенным в НК РФ, ее можно уменьшить или даже освободиться от налогообложения:

- Освобождение от НДФЛ по ст.217 НК РФ.

- Имущественные вычеты по ст.220 НК РФ.

Освобождение предоставляется согласно п.17.1 ст.217 НК РФ. Раньше для всех операций продажи действовали единые правила:

- если проданный объект был приватизирован, получен по договору ренты, подарен близким родственником либо членом семьи или унаследован, то подоходный налог на продажу имущества платить не требовалось;

- налог при продаже прочего имущества (купленного) физическим лицом при сроке владения свыше 3 лет также платить не требовалось;

- при сроке владения до 3 лет — необходимо уплатить налог.

Но в 2016 году вступили в силу изменения для НДФЛ при продаже имущества физическим лицом. Поправки были внесены федеральным законом № 382-ФЗ от 27 ноября 2014 года. Новые правила таковы:

- если после 2016 года проданный объект был приватизирован, получен по договору ренты, подарен близким родственником либо членом семьи или унаследован и находился в собственности свыше 3 лет, то подоходный налог на продажу имущества платить не требуется;

- налог при продаже прочего имущества (купленного после 2016 года) физическим лицом при сроке владения свыше 5 лет также платить не требуется;

- при сроке владения до 5 лет — нужно заплатить НДФЛ;

- для объектов, которые были получены гражданами до 2016 года, действуют старые правила.

Пример 1

Пример 2

Пример 3

Но если ждать столько лет нет возможности, то можно воспользоваться вторым способом снижения налогового бремени — с помощью вычетов.

Согласно ст.220 НК РФ в пп.1 п.1 из базы для расчета НДФЛ можно вычесть сумма до 1 000 000 рублей либо в размере расходов при приобретении объекта. При этом расходы не могут превышать базу, т. е. выручку.

Пример 4

Уменьшение базы на расходы нерационально, т. к. результат всё равно будет существенным: 1 100 000 — 800 000 = 300 000 рублей. Если использовать вычет, база будет равна: 1 100 000 — 1 000 000 = 100 000 рублей

НДФЛ при этом: 100 000 × 13% = 13 000 рублей.

Важно!

Нельзя к одному объекту одновременно использовать и вычет, и уменьшение на расходы.

Пример 5

А в такой ситуации, напротив, целесообразнее снижение базы на размер документально подтвержденных расходов: 1900 000 — 1 800 000 = 100 000 рублей. А применение вычета не уменьшит базу так же эффективно: 1 900 000 — 1 000 000 = 900 000 рублей.

Перед уплатой налога необходимо подать декларацию 3-НДФЛ. Если в результате минимизации базы обложения налог станет равен нулю, декларацию нужно подавать все равно. О необходимости представить декларацию вас уведомит ИФНС путем направления письма как минимум за 30 дней до сроков — об этом сказано в ст.52 НК РФ. Если у вас есть Личный кабинет налогоплательщика, письмо придет вам туда.

Правила действуют в отношении любой жилой недвижимости и долей в них. По налогу с продажи комнаты вычет будет делиться согласно доле.

Пример 6

Комната равна ¼ доли в праве собственности. Поскольку расходов нет, остается вычет. Вычет делится на 4: 1 000 000 / 4 = 250 000 рублей. База: 400 000 — 250 000 = 150 000 рублей. НДФЛ: 150 000 × 13% = 19 500 рублей.

Важно!

Вычет можно использовать один раз в год. А уменьшение на расходы — неограниченное количество раз.

Налог с продажи второй квартиры можно будет уменьшить только по затратам, если за первую уже использован вычет. Но в новом календарном году право снова возникает.

Но можно подарить доли другим лицам, желательно — членам семьи и близким родственникам, чтобы не платить за подарок, а затем оформить отдельные договоры купли-продажи каждым. Тогда каждая доля будет рассматриваться как обособленный объект с предоставлением полного вычета. Налог на продажу квартиры 2 собственниками будет рассчитываться с полноценным вычетом 1 000 000 рублей каждому.

Налог на продажу движимого имущества физических лиц

В случае реализации движимых вещей из числа транспортных средств, гаражей и пр. действуют более простые правила:

- освобождаются операции, если имущество находилось в собственности больше 3 лет; здесь не действует деление на период до 2016 года и период после 2016 года;

- вычет предоставляется в размере 250 000 рублей;

- как и в случае с недвижимостью, можно снизить базу обложения на величину подтвержденных документацией затрат.

Пример 7

Рассмотрим НДФЛ при продаже дорогого недвижимого имущества физическим лицом.

Пример 8

НДФЛ при договоре мены

Сделка мены с точки зрения подоходного налогообложения делится для каждой стороны на следующие события:

- продажа своего имущества — нужно оценить срок владения, рациональность применения вычета или расходов;

- покупка имущества иного лица — за покупку платить НДФЛ, разумеется, не нужно, но расходы на покупку можно использовать для возврата уплаченных ранее сумм подоходного налога.

Налог при договоре мены долей квартиры между близкими родственниками будет считаться по общим правилам, т. к. в случае продажи неважно, в каких отношениях находятся стороны сделки. Родство имеет значение при дарении недвижимости.

Пример 9

Продажа по такому договору подлежит обложению с применением вычета, поскольку расходов не было — квартира приватизирована: 1 500 000 — 1 000 000 = 500 000 рублей. НДФЛ: 500 000 × 13% = 65 000 рублей.

За покупку в размере 2 000 000 рублей можно получить возврат, если собрать документы из перечня пп.4 п.1 ст.220 НК РФ. В декларации нужно отразить и продажу, и покупку, а налог будет равен нулю, т. к. с помощью возврата 65 000 рублей налога будут нивелированы. Эти расчеты нужно отразить в декларации. Ее удобно заполнять в Личном кабинете налогоплательщика.

Итоги

- Продажа недвижимого и некоторых движимых объектов облагается НДФЛ.

- Если имущество было в собственности больше 3, в некоторых случаях — 5, лет, то платить налог и подавать декларацию не требуется.

- Если налог к уплате есть, его можно уменьшить с помощью вычета или расходов.

- Даже после уменьшения налога до нуля необходимо подавать декларацию.

- НДФЛ при обмене квартиры уплачивается с отчуждения своего имущества, а приобретенное имущество можно использовать для получения возврата ранее уплаченных сумм НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(1 оценок, средняя: 5,00)

Налог с продажи недвижимости

Возможность функционирования любого государство обусловлена поступлением денежных средств в доходы бюджета. Их основным источником являются налоговые сборы, которые бывают различными. В их числе значится и налог с продажи недвижимости, который сложно назвать популярным, так как активное его внедрение началось буквально два года назад. Тем не менее, данный вид сборов имеет место и, более того, претерпел ряд изменений. Рассмотрим, что он собой представляет и в каких случаях имеет место.

Необходимо ли уплачивать налог с продажи недвижимости?

При ответе на вопрос, каким налогом облагается недвижимость при продаже, следует отметить ряд нюансов, которые должны приниматься во внимание. Важно иметь в виду то, что данный вид сборов был внедрен в виде пилотного проекта с 2015 года. Сложности его повсеместного использования вызваны рядом факторов, среди которых основными являются следующие: наличие различий между суммой, в которую оценивается недвижимость, при использовании различных методов расчета (а именно кадастровая и инвентаризационная оценки). Существенную роль имеет значение, которые принимает показатель инфляции в том или ином периоде времени. Для преодоления данных негативных факторов было принято решение о том, что новый закон будет принимать за основу кадастровую стоимость объекта недвижимости, который фигурирует в сделке.

Такой подход привел к тому, что стоимость жилья, которая должна быть отражена на бумаге, существенно выросла, как и, соответственно, все налоги, которые начисляются на сумму сделки на обе стороны соглашения. В связи с этим представителями власти было принято решение, согласно которому переход на новый метод исчисления стоимость недвижимости будет происходить постепенно. Причем промежуточный период продлится до 2022 года, к моменту наступления которого должен быть полностью сформирован окончательный сбор.

Какие произошли изменения в начислении налога на недвижимость?

К настоящему моменту времени внесенные изменения не носят кардинальный характер. В частности, если гражданин Российской Федерации захочет продать недвижимость, которая находится в его собственности с 1 января 2016 года, то для освобождения от уплаты подоходного налога в размере 13% от суммы ему необходимо отложить сделку как минимум на пять лет. Ранее это условие было менее жестко: для того чтобы не платить соответствующий налог при продаже жилья или гаража было достаточно владеть им в течение трех лет. Позиция представителей власти по данному вопросу заключается в том, чтобы затормозить активную деятельность так называемых перекупщиков.

Что касается введению использования кадастровой стоимости, то это действие направлено на то, чтобы предотвратить осознанное снижение стоимости сделки по документам, которая является базой для налогообложения. Согласно собранным статистическим данным можно сделать вывод, что по бумагам суммы, которые выплачиваются при продаже недвижимости, занижаются, так как в каждом втором случае она не превышает одного миллиона рублей. По новым правилам, в том случае если в заключенном договоре будет стоять цена, которая составляет менее 70% кадастровой стоимости данного объекта недвижимости, то за основу для исчисления налога будет браться именно она, а не указанная в документах сторона сделки. Другими словами, налог продажу недвижимости кадастровой стоимости делает невозможным мошенническую схему, по которой владелец недвижимости снижает свои налоговые обязательства перед государством.

При этом со следующего года в силу вступают поправки в законодательный акт, в соответствие с которым каждый гражданин обязан самостоятельно предоставить сотрудникам налоговой инспекции информацию об имеющейся у него в собственности недвижимости.

Кто освобождается от уплаты налога с продажи недвижимости?

Соответствующим законодательным актом также установлено, что налог с продажи недвижимости в 2022 году в размере 13% от суммы сделки не обязательный к оплате для определенных категорий граждан. К числу исключений из правил относятся следующие случаи:

- получение жилья обусловлено договором об оказании содержания иждивенца в течение всей жизни;

- право на собственность получено в результате проведения процедуры приватизации;

- объект недвижимости получен вследствие вступления в силу права на наследования или в результате дарения.

Здесь важно уточнить, что в том случае если происходит дарение, то все равно имеется налоговый сбор, обязательный к уплате.

При уплате налога с недвижимости льготы незащищенным слоям населения предоставляются льготы. К таким категориям граждан традиционно относятся люди с инвалидностью, пенсионеры, малоимущие. Однако следует отметить, что налог с продажи имущества пенсионеры должны выплачивать в полном размере.

Источники:

http://personright.ru/nalogi/uplata-ndfl/241-nalog-pri-prodazhe-nedvizhimosti.html

http://consultantor.ru/nalog/actions/s-prodazhi-doma.html

http://nalog.agrealty.ru/

http://arhregion.ru/publications/47

http://nalogbox.ru/nalogi/ndfl/s-prodazhi-imushhestva-fizicheskih-lits/

http://bankiros.ru/wiki/term/nalog-s-prodazi-nedvizimosti

http://kvartirniy-expert.ru/prava-na-kvartiru/najm-ili-arenda/nalog-za-sdachu/