Плюсы и минусы банкротства

Нельзя однозначно назвать процесс банкротства плохим или хорошим вариантом решения проблемы с накопившимися долгами. Процедура банкротства граждан включает разнообразные этапы, которые могут затянуться на несколько лет и приносить должнику только неудобства. К плюсам финансовой несостоятельности лица можно отнести:

- получение официального статуса банкрота – по решению суда, все существующие кредитные договоры замораживаются, а кредиторы не имеют прав на какие-либо притязания;

- данная процедура помогает получить упрощенные месячные платежи после проведения плана реструктуризации долга;

- все задолженности замораживаются, на них больше не начисляется процент, штрафы или пеня;

- согласно порядку действий при банкротстве физического лица, причиной для отказа от проведения не может стать даже смерть должника – родственники могут запустить производство и избавиться от долгов.

Если вам нужно оформить банкротство физических лиц, то воспользуйтесь услугами наших партнеров.

Не стоит полагать, что существуют только положительные стороны процесса, есть еще ярко выраженные минусы получения статуса банкрота:

- запускается процедура реализации всего имущества должника – вырученные денежные средства идут на погашение долгов;

- подать заявление на повторное банкротство можно спустя пять лет;

- физическое лицо лишается права быть индивидуальным предпринимателем на срок в 5 лет;

- в течение пяти лет нет возможности получить новый кредит;

- на три года банкрот лишается права занимать руководящие должности;

- требуется найм финансового управляющего, который будет решать все вопросы, согласно пошаговой инструкции – оплата его услуг относится к текущим платежам и оплачивается клиентом сразу.

Решение запустить банкротство физлица должно быть принято после долгих раздумий и взвешивания всех возможных выходов из сложившейся ситуации.

Не стоит полагать, что существуют только положительные стороны процесса, есть еще ярко выраженные минусы получения статуса банкрота:

Реструктуризация долга физического лица

Реструктуризация долга также имеет место в пошаговой инструкции банкротства физического лица.

Реструктуризация в отношении должника утверждается по решению суда при соблюдении следующих условий:

- У него достаточный размер доходов, чтобы погасить всю задолженность за 36 месяцев или войти за это время в график платежей. Обычно целесообразность рассрочки рассматривается при доходах более 30 тыс.р.

- После внесения ежемесячных траншей у должника должны оставаться деньги в размере не менее прожиточного минимума, а также деньги на содержание иждивенцев (нетрудоспособной супруги, несовершеннолетних детей и пр.).

- Он не должен проходить процедуру банкротства в последние 5 лет или следовать графику реструктуризации за 8 лет.

- У него не должно быть судимостей по экономическим преступлениям.

Для одобрения реструктуризации не нужно получать согласие от банка-кредитора и иметь хорошую кредитную историю.

После утверждения реструктуризации физическое лицо или его кредиторы должны представить суду его детальный график на три года, который содержит сумму, порядок и сроки платежей.

Арбитражный управляющий проверяет фактическое наличие перечисленного имущества и если нужно – корректирует конкурсную массу. Из перечня исключается имущество, на которое не может быть обращено взыскание: единственное жилище, земля, собственность дешевле 10 тыс.р., одежда, обувь, продукты, деньги в пределах МРОТ и пр. Залоговое имущество (ипотечная квартира или земля) подлежит продаже, даже если речь идет о единственном жилище физлица.

Зачем нужна помощь юриста: снижение рисков для должника

Пройти процедуру банкротства физического лица самостоятельно возможно лишь в теории, на практике же так мало кто поступает. Каждый, кто хочет быть уверен в получении положительного результата, обращается за помощью к профессиональным юристам. Почему?

Первая причина — это техническая сложность процедуры банкротства физического лица: пошаговая инструкция, приведенная выше, помогает сориентироваться в этапах процесса, но правильная подготовка документов, обращение в инстанции требуют опыта. Сотрудники юридической компании помогут собрать нужные бумаги, составить заявление, будут взаимодействовать с судом — словом, окажут полную поддержку.

Второй момент — поиски финансового управляющего. Суд этим заниматься не станет, а попытки договориться со случайно выбранным специалистом могут обернуться как минимум неоправданными расходами. Лучше всего обратиться в юридическую фирму, в штате которой есть собственные финуправляющие.

Наконец, самое важное — это защита от рисков, связанных с банкротством. К ним относится и оспаривание сделок, и несписание долгов, и потеря жилья, и другие неприятности (вплоть до уголовного преследования). В ходе предварительной экспертизы юристы проанализируют документы кандидата в банкроты: если окажется, что все в порядке, к процедуре можно будет приступить без опасений.

Когда не хватает денег, чтобы рассчитаться с кредиторами, есть смысл подумать о банкротстве. Сегодня это самый разумный способ избавиться от долга, превышающего стоимость имущества. Процедура сложна и сопряжена с большим количеством подводных камней, поэтому, чтобы повысить шансы на удачный исход дела, лучше заручиться поддержкой опытных юристов.

Наконец, самое важное — это защита от рисков, связанных с банкротством. К ним относится и оспаривание сделок, и несписание долгов, и потеря жилья, и другие неприятности (вплоть до уголовного преследования). В ходе предварительной экспертизы юристы проанализируют документы кандидата в банкроты: если окажется, что все в порядке, к процедуре можно будет приступить без опасений.

Как происходит оспаривание сделок при банкротстве в судебной практике?

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

- Кредиторы обращаются к арбитражному управляющему или вынести свое решение на совете кредиторов, чтобы впоследствии управляющий мог инициировать делопроизводство по данному вопросу.

- Если совет кредиторов отказывается от подачи заявления в суд, кредитор имеет право подать его самостоятельно.

- Если совет кредиторов согласен на подачу заявления, то управляющий обращается в Арбитражный суд.

- Суд запускает делопроизводство.

- Суд рассматривает пакет прилагаемых к заявлению документов.

- На основании данного рассмотрения суд принимает решение: сделка либо отменяется, либо суд дает отказ в реализации данной процедуры.

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

С чего начать процедуру банкротства физического лица?

Решение о признании банкротства принимает арбитражный суд. Поэтому начинать процедуру банкротства физического лица нужно с подготовки и подачи заявления в арбитражный суд по месту жительства.

Заявление о банкротстве составляется в свободной форме. В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В заявление необходимо включить список прилагаемых документов. В суд заявление можно отнести лично, направить по почте или через портал Госуслуг , оплатив госпошлину и приложив квитанцию.

Важно! За 15 дней до подачи заявления о банкротстве в суд ИП должен сообщить о намерении признать себя банкротом в Едином федеральном реестре сведений о фактах деятельности юридических лиц . Кроме арбитражного суда, физическое лицо обязано направить копии заявления о банкротстве в налоговую службу и всем кредиторам.

Суд рассмотрит дело и решит, обосновано заявление о банкротстве физического лица или нет. Процесс может длиться от 15 дней до 3 месяцев. Если суд одобряет заявление, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

В каких случаях гражданин сам обязан подать заявление о банкротстве

Когда гражданин должен нескольким кредиторам (например, набрал кредитов в нескольких банках или МФО), и при этом понимает, что, даже погасив часть требований кредиторов, он не может в совокупности оплатить более 500 тысяч рублей оставшимся кредиторам, он обязан сам на себя подать заявление о банкротстве. Причем сделать это он обязан не позднее, чем через 30 рабочих дней, с момента, как узнал что попал в такую непростую ситуацию (ч. 1 ст. 213.4 ФЗ о несостоятельности).

Есть случай, когда гражданин не обязан, а только вправе подать такое заявление. Это ситуация, когда он предвидел невозможность исполнить денежные обязательства, при этом у него не хватает имущества, и он отвечает признакам неплатежеспособности. Иными словами, на нем висит потребительский кредит, ничем не обеспеченный, заработка на его покрытие не хватает, имущества недостаточно. Но шанс хотя бы частично удовлетворить требования кредитора есть. Значит — может подаваться.

Кстати, можно ходатайствовать об отсрочке во внесении на депозит вознаграждения для фин. управляющего. Суд вправе предоставить такую отсрочку, она будет длиться до даты судебного заседания об обоснованности признания гражданина банкротом.

Как самому оформить банкротство физических лиц по кредитам?

Существует несколько моментов в процедуре, которые особенно волнуют граждан, решившихся на оформление банкротства.

Сроки процедуры. Процесс банкротства физических лиц занимает в среднем около 6-10 месяцев. Срок банкротства зависит и от финуправляющего — если управляющий не выполняет работу в срок, то и процедура затягивается на многие месяцы. На продолжительность дела может также повлиять количество процедур в ходе дела — их может быть две или одна.

Обоснованность заявления. Чтобы признать себя банкротом, физическому лицу предстоит доказать в суде невозможность платить по своим долгам. При этом, суд может задавать вопросы о составе семьи, детях, средствах к существованию, о том, куда были потрачены заемные средства. К судебному заседанию нужно быть максимально подготовленным и ориентироваться не только в своих финансовых делах, но и в законе.

Если среди кредиторов есть Ваши знакомые или другие физические лица, то высока вероятность того, что Вы столкнетесь с ними в суде. Кредиторы-физлица в процедуре банкротства ведут себя очень активно. Рекомендуем заблаговременно позаботиться о представителе — так Вы сможете сохранить свои нервы и время.

Как работает банкротство физических лиц.

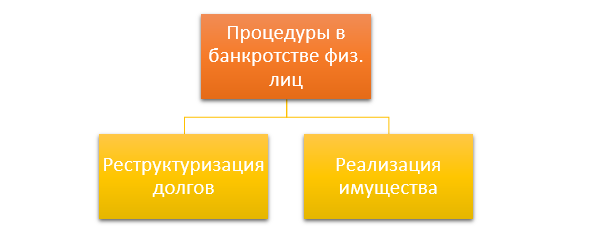

При банкротстве можно выбрать одну из двух процедур

Реструктуризация долгов в банкротстве. Не путайте с банковской реструктуризацией! Банковская реструктуризация увеличит Вам срок и процентную ставку по кредиту. В ходе процедуры реструктуризации в банкротстве будут оцениваться Ваши реальные возможности погасить долги за 3 года. Если таких перспектив нет — то и реструктуризации как таковой тоже нет.

Любые самовольные расчеты с кредиторами запрещены законом!

Реализация имущества в банкротстве. Это вторая и заключительная процедура в банкротстве физических лиц. При введении реализации имущества — гражданин-должник признается банкротом. Как это происходит? Финуправляющий должен описать и оценить имущество, которое можно продать. Такое имущество будет продано, а деньги направлены на частичное погашение долгов.

Подобрать проверенного финуправляющего

Продажа имущества должника осуществляется двумя способами:

- Первый — это продажа с публичных торгов тех объектов, цена которых превышает 100 тысяч рублей. Торги проходят на специализированных площадках. Система торгов похожа на аукцион — покупает тот, кто больше предложит. Правила участия в таких торгах определяется торговой площадкой, непосредственно организующей торги. Для участия в торгах нужна ЭЦП (электронно-цифровая подпись).

- Второй способ более прост и занимает гораздо меньшее время — это простая продажа посредством заключения договоров купли-продажи. Управляющие, как правило, публикуют рекламные сообщения на общедоступных ресурсах — газетах, интернет-сайтах по продаже товаров.

Продажа имущества в ходе установления финансовой несостоятельности физлица имеет множество тонкостей. Успешное завершение дела будет зависеть от опыта управляющего. Например, продажа имущества с нарушениями влечет отмену торгов и, соответственно, затягивает процедуру.

Освобождение от долгов. Когда имеющееся имущество продано, а деньги распределены, процедура реализации завершается. Вопрос об освобождении гражданина от долгов решается также при завершении процесса реализации имущества. Финансовый управляющий делает заключение о возможности освобождения от долгов либо приводит доводы не позволяющие освободить должника от долгов. Подробнее о судебной практике не освобождения от долгов читайте в наших статьях.

Узнайте, как сохранить имущество

от ареста и конфискации

Освобождение от долгов. Когда имеющееся имущество продано, а деньги распределены, процедура реализации завершается. Вопрос об освобождении гражданина от долгов решается также при завершении процесса реализации имущества. Финансовый управляющий делает заключение о возможности освобождения от долгов либо приводит доводы не позволяющие освободить должника от долгов. Подробнее о судебной практике не освобождения от долгов читайте в наших статьях.

Зачем нужен финуправ?

Львиную долю работы по делу о банкротстве на своих плечах будет нести именно управляющий. Это менеджер по банкротству, посредник между кредиторами, их неплатежеспособным контрагентом и судьей. Самому должнику, по сути, останется только подписывать нужные бумаги.

- Финуправ займется организацией и проведением собраний кредиторов, предварительно составив их реестр требований. Присутствие неплательщика на таких собраниях не обязательно. Он все равно лишен права голоса.

- На нем лежит материальная ответственность за своевременную публикацию сведений о банкротстве в реестре банкротов и газете “Коммерсантъ” и обновления этой информации по ходу дела.

- Именно он проверит все тонкости дела на признаки преднамеренности или фиктивности банкротства.

- Управление имуществом и счетами должника тоже лежит в сфере его полномочий.

- Пытаясь что-то, дороже пятидесяти тысяч, купить или продать, должник обязан спросить разрешения у финуправа.

- Он занимается оценкой арестованного имущества и организацией торгов (реализация арестованного имущества).

Найдя на сайте реестра банкротов подходящую кандидатуру, территориально находящуюся в одном районе с должником, следует выйти с ним на контакт и обговорить все условия. Адреса, телефоны там указаны. Заручившись его согласием, лучше письменным, можно вносить наименование его СРО и фамилию финуправа в заявление о банкротстве.

Документы собраны, финуправ найден, самое время приступать к исполнению задуманного. Как проходит процедура банкротства физического лица?

Найдя на сайте реестра банкротов подходящую кандидатуру, территориально находящуюся в одном районе с должником, следует выйти с ним на контакт и обговорить все условия. Адреса, телефоны там указаны. Заручившись его согласием, лучше письменным, можно вносить наименование его СРО и фамилию финуправа в заявление о банкротстве.

Документы собраны, финуправ найден, самое время приступать к исполнению задуманного. Как проходит процедура банкротства физического лица?

Шаг 4: Начинаем действовать, подача документов

Внесите 25 тысяч рублей на депозит суда. Это законный гонорар для финансового управляющего. При переводе комиссионные составят примерно 700 рублей. Средства можно внести чуть позже, после подачи заявления, но не позже назначенной даты первого заседания.

Оплатите госпошлину, ее размер — 300 рублей.

Приложите обе квитанции к документам и подайте комплект в Арбитражный суд по месту жительства/регистрации. Официальный срок рассмотрения — 5 дней. Но ввиду загруженности судов, возможно, сроки несколько затянутся.

Через определенное время вы получите почтой извещение о дате первого заседания. На нем также может присутствовать финуправляющий, с которым вы ранее договаривались.

В рамках заседания будет решаться вопрос о введении одной из процедур банкротства физлиц: реструктуризации долгов или реализации имущества.

Важно! Если вы не хотите переплачивать за 2 процедуры, и у вас нет стабильных доходов, чтобы выплатить долг в течение 3-х лет, вы в заявлении сразу можете указать, что желаете перейти к реализации, без ввода первой процедуры. Такая возможность оговорена и в законе. Около 80% дел по банкротству физлиц начинаются сразу с реализации.

Как заполнять заявление о банкротстве, читайте здесь. Просто скопировать из Интернета шаблон недостаточно, суду нужны сведения именно о вашем деле. Вы можете:

Нормативное регулирование

Подать на банкротство физическому лицу нужно с помощью составления заявления и его сдачи в Арбитражный суд. Законодательно процесс регулируется №476-ФЗ.

Федеральный закон устанавливает порядок реализации процедуры банкротства, реструктуризации задолженностей физического лица, процесс продажи имущества на торгах, принцип удовлетворения требований кредиторов и много других процессов.

Дело полностью рассматривается в Арбитражном суде. Заявление в судебные органы о банкротстве физического лица могут написать:

- должник;

- конкурсный кредитор;

- налоговая служба и другие государственные органы.

Подать на банкротство физическому лицу нужно с помощью составления заявления и его сдачи в Арбитражный суд. Законодательно процесс регулируется №476-ФЗ.

Процедура банкротства физического лица

Согласно действующему законодательству банкротство физических лиц подразумевает признание арбитражным судом неспособности физлица исполнять свои финансовые обязательства и вести расчеты с кредиторами.

Инициировать процедуру банкротства может, а по действующему законодательству даже обязан гражданин, чей общий долг превысил 500 000 рублей, при этом просрочка достигает 3 месяца (п. 2 ст. 213.3 Федерального закона от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)»).

Однако физлицо может не дожидаться наступления этих двух обстоятельств, если предвидит возможность своего банкротства при наличии соответствующих условий.

Подать заявление о банкротстве физического лица можно и при сумме долга меньше 500 000 рублей (исходя из нормы п. 2 ст. 213.4 Закона №127-ФЗ от 26 октября 2002 года и с учетом разъяснений в п. 11 Постановления Пленума Верховного Суда РФ от 13.10.2015 N 45). Однако при этом необходимо доказать наличие обстоятельств, очевидно свидетельствующих о том, что должник не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок.

Инициаторами процедуры банкротства могут также выступить кредиторы физического лица или уполномоченный орган (например, ФНС России).

3. Оплата госпошлины (300 рублей), депозита на вознаграждение финансового управляющего (25 000 рублей) и подача заявления о банкротстве физлица. Действующее законодательство предусматривает 3 способа подачи заявления о банкротстве гражданина: почтой, лично либо онлайн.

Как сейчас происходит банкротство физлиц

С 1 октября 2015 года заёмщик, который не может обслуживать свои долги на сумму более чем 500 000 ₽, обязан обратиться в арбитражный суд по месту регистрации для признания себя банкротом. При этом если долгов меньше, то он тоже имеет право подать заявление на банкротство.

Если у должника есть доходы, то суд может дать ему рассрочку платежей на три года. Если нет, то начинается процедура реализации его имущества. При этом единственную квартиру продать не могут. Вырученные от продажи деньги пойдут на погашение долгов. Если их не хватит для полной выплаты, то остаток списывается.

Банкротство происходит с привлечением финансового управляющего. Его услуги оплачивает должник. Каждая процедура стоит 25 000 ₽, плюс сопутствующие расходы. Как отмечается на сайте Госдумы, в общей сложности затраты на банкротство могут достигать примерно 100 тысяч ₽.

По новым правилам объявить себя банкротом можно будет бесплатно, без обращения в суд и привлечения арбитражного управляющего.

Новой процедурой можно воспользоваться, если у вас есть долги в размере от 50 000 до 500 000 ₽. При этом в отношении должника должно быть прекращено исполнительное производство из-за невозможности взыскания. Другими словами, упрощённую процедуру банкротства можно начинать, если судебный пристав не нашёл у вас имущества или денег и вернул исполнительный лист взыскателю.

Как начать процедуру банкротства физического лица?

Для начала оформления банкротства, прежде всего, необходимо подать в судебную инстанцию заявление о признании гражданина финансово несостоятельным.

В заявлении должна содержаться информация о:

- реквизитах должника;

- реквизитах кредиторов;

- совокупном объеме долга;

- установленных сроках выплат по кредитам;

- причинах несостоятельности гражданина.

Заседания судебных инстанций по делу о банкротстве проходят в три этапа:

Как объявить себя банкротом физическому лицу?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Банкротством называют ситуацию, при которой юридическое лицо не имеет возможности платить по своим долговым обязательствам. Получить статус банкрота с недавних пор могут и физические лица, но для этого нужно пройти сложную и недешевую процедуру делопроизводства. В настоящей статье мы подробнейшим образом рассмотрим, как стать банкротом.

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Что дает признание гражданина банкротом

Одной из главных задач при проведении рассматриваемой процедуры является восстановление финансового положения наряду с удовлетворением требований кредиторов. Нередко процедуру используют недобросовестные граждане, чтобы избавиться от своих долгов. Для пресечения этого законодатель установил негативные последствия, которые применяются к гражданину при окончании процедуры. На правовом уровне установлены последствия банкротства физического лица; 2022 год не принес изменений в этой области. В качестве последствий можно выделить следующие:

- В случае присвоения статуса банкрота вы не сможете в течение следующих пяти лет вновь воспользоваться данной процедурой, чтобы избавиться от своих долгов.

- При удовлетворении требований кредиторов и реализации вашего имущества может остаться неоплаченная задолженность, в этом случае долги будут считаться погашенными.

- На протяжении 3 лет гражданин, признанный банкротом, не сможет занимать руководящую должность в организации. Для кредитных организаций такой срок равен 10 годам. Для страховых компаний и Пенсионного фонда — 5 лет.

- Суд может внести ограничение на пересечение границы.

- В случае обращения в банк за кредитом вам необходимо будет указывать информацию о том, что вы проходили процедуру банкротства.

Из изложенных пунктов видно, что дает банкротство физического лица. И такое последствие, как признание погашенным долга, на оплату которого нет средств, для кого-то станет выходом из кризисной ситуации, а для другого — возможностью злоупотребить правом. Поэтому законодатель установил ответственность за фиктивное банкротство в ст. 197 УК РФ и административную ответственность в ст. 14.12 , 14.13 КоАП РФ .

- от размера оплаченной задолженности в период реструктуризации долгов;

- от суммы денежных средств, полученных в результате продажи имущества должника.