В данной ситуации возникает ряд вопросов: что представляет собой нулевая отчетность, её состав, как сдать нулевую отчетность в налоговую, какие предусмотрены санкции за задержку или несдачу. Также волнует сам процесс представления отчетов: нужно ли заполнять все формы или достаточно одной, например, нужно ли ИП на ОСН при нулевой отчетности сдавать баланс? Можно ли отправить форму по электронке или нужно сдать на бумаге? Мы разобрались, и готовы ответить на эти и другие вопросы.

Для более детальной информации читайте нулевая отчетность для ип.

Что такое нулевой отчет в налоговую?

Нулевую отчетность составляют при отсутствии предпринимательской деятельности в течение налогового периода: нет движения денежных средств по расчетному счету и по кассе организации. Сдают нулевую отчетность в те же сроки, что и обычную. Состав таких отчетных форм может отличаться в зависимости от вида системы налогообложения фирмы и выбранного периода.

Нулевая отчетность на ОСНО

Для фирм и предпринимателей на общей системе состав форм деклараций и других документов следующий:

- Декларация по НДС — нужно сдавать ежеквартально до 25-го числа, следующего за окончанием налогового периода.

- Декларация по налогу на прибыль — документ положено сдавать ежеквартально до 28-го числа, следующего за окончанием налогового периода.

- Декларация по налогу на имущество — сдавать ежеквартально до 30-го числа, следующего за окончанием налогового периода.

- Единый расчет по страховым взносам — сдавать отчетность ежеквартально до 20-го числа, следующего за окончанием налогового периода. Даже нулевую.

- Бухгалтерская отчетность — положено сдавать один раз в год до 31 марта.

При отсутствии движений денежных средств и возникновения объектов налогообложения можно заполнить единую упрощенную декларацию, которая заменит собой отчеты по налогу на прибыль и НДС. Отправить ее в ИФНС нужно до 20-го числа после окончания квартала. ИП, которые не имеют сотрудников, отчетность в фонды не сдают. Таким образом, ответ на вопрос «нужно ли сдавать нулевую декларацию по НДС?» — положительный.

Нулевая отчетность на УСН

Фирмам и предпринимателям на УСН, имеющим работников, нужно сдавать нулевую налоговую декларацию по упрощенной системе, один раз в год:

- до 31 марта — для фирм;

- до 30 апреля — для ИП.

Нулевая отчетность в ПФР (СЗВ-М) — до 15-го числа каждого месяца и ФСС (4-ФСС) — до 20-го числа, месяца, следующего за кварталом. Кстати, можно заполнить и бланк единой упрощенной декларации. Об этом говорится в письме Минфина от 08.08.2011 № АС-4-3/12847@. Поэтому нулевая отчетность ИП на УСН в 2022 не имеет никаких особенностей.

Правила заполнения нулевой отчетности на УСН (для ООО или ИП) зависят от выбранного объекта налогообложения. На упрощенном режиме предусмотрено всего два варианта: доходы или доходы минус расходы. Для каждого варианта предусмотрены свои нюансы по заполнению налоговой декларации.

Особенности для УСН «Доходы»:

- В обязательном порядке заполняется титульный лист нулевой декларации, а также разделы 1.1 и 2.1.

- Сведения о налогоплательщике указывайте по общим правилам.

- Подавайте нулевую декларацию в ИФНС по месту нахождения экономического субъекта.

Особенности для УСН «Доходы минус расходы»:

- К заполнению обязателен титульный лист, а также разделы №1.2 и 2.2 нулевой формы.

- Если у компании имеются обособленные подразделения, то подавать отдельную декларацию по УСН не нужно.

- Если у компании отсутствуют доходы, это не значит, что сведения о понесенных издержках можно не включать в нулевую декларацию. Отразите сведения о понесенных расходах в соответствии с данными бухгалтерского учета и/или по подтверждающим документам.

Нулевая отчетность при ЕНВД

Что касается отправки отчета без данных на ЕНВД, то тут все не так просто. Налоговая инспекция не принимает пустые отчеты по вмененному налогу. На вмененке расчет налога не зависит от полученных доходов и понесенных расходов. Даже если деятельность не велась, а налогоплательщик не снялся с учета, он обязан заплатить налог и составить отчетность.

Следовательно, сдавать «нулевки» при ЕНВД недопустимо. Заполните налоговую декларацию по общим правилам:

- На титульном листе нулевой декларации укажите данные о налогоплательщике. Укажите код ФНС, в которую подаете отчетность.

- Начните заполнение со второго раздела. Если фирма занимается сразу несколькими видами деятельности, заполняйте раздел отдельно на каждый вид.

- Если деятельность ведется по разным адресам регистрации, то раздел №2 нужно заполнить отдельно на каждый ОКТМО.

- Код вида деятельности укажите в строке 010, согласно Приложению №5.

- ОКТМО вписываем в строке 030. Узнать код можно на официальном сайте ФНС.

- Строки 040–110 заполняются сведениями о расчете ЕНВД.

- Графу 3 по строкам 070–090 следует заполнять, если экономический субъект только перешел на вмененку или снялся с этого режима налогообложения.

- Раздел 3 заполняйте суммами налога к уплате. При этом учтите суммы страховых взносов и пособий, отраженные в разделе №2. На эти суммы уменьшите налог к уплате.

- Раздел №1 заполняйте в самом конце.

Срок отправки отчета — 20-е число месяца, следующего за окончанием квартала. Бухгалтерскую отчетность и отчетность в фонды можно сдавать нулевой.

Нулевая бухгалтерская отчетность

Состав форм бухгалтерской отчетности утвержден Приказом Минфин №66н. ключевые бланки:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет о движении денежных средств.

- Отчет об изменении капитала.

- Отчет о целевом использовании средств.

- Приложения к бухгалтерскому балансу.

Важный момент: при составлении бухгалтерской отчетности также нельзя оставить все графы баланса пустыми. У организации имеется уставный капитал, возможно, денежные средства на счете или в кассе, какое-то имущество. При отсутствии хозяйственных операций в течение отчетного периода эти цифры должны найти свое отражение в бухгалтерской отчетности.

Особенности для предпринимателей

Индивидуальные предприниматели обязаны уплачивать страховые взносы за себя. Даже если предпринимательская деятельность коммерсанта приостановлена, платить взносы все равно придется.

Размер страховых взносов ИП, уплачиваемых за себя:

Вид страхового обеспечения

Совокупный доход по деятельности предпринимателя

С годовыми доходами до 300 тысяч рублей

С годовыми доходами более 300 тысяч рублей

Пенсионные взносы для ИП в 2018 году или платежи по обязательному пенсионному страхованию

2022 г. — 29 354 рублей

2022 г. — 32 448 рублей

В размере обязательных платежей и дополнительно 1% от суммы доходов, превышающих 300 000 руб. Есть ограничения. Максимальная величина дополнительного взноса за 2022 г. — 205 478 руб., максимальная общая сумма взносов на ОПС за 2022 г. — 234 832 руб.

ИП страховые взносы на себя 2018, в части обязательного медицинского страхования

2020г. — 6 884 руб.

2020г. — 8 426 руб.

Ограничений для обеспечения по обязательному медицинскому страхованию не предусмотрено.

Обязательное социальное страхование

Важно! Страховые взносы ИП, уплаченные за себя, можно учесть при налогообложении УСН или ЕНВД. Начисленные взносы уменьшают налоги к уплате в бюджет.

Нулевая отчетность в ПФР

Пенсионная отчетность 2022 года представляет собой всего две формы. Это ежемесячный бланк СЗВ-М и ежегодный отчет СЗВ-СТАЖ. Сведения пенсионных отчетов раскрывают информацию о застрахованных лицах: трудящихся гражданах, а также о их страховом стаже.

Согласно правилам заполнения отчетных форм, в пенсионные формы следует включать информацию обо всех работниках компании, которые состоят с работодателем в трудовых или гражданско-правовых отношениях. Иными словами, в отчеты включают тех работников, с которыми заключены трудовые или гражданско-правовые договора.

Последние рекомендации чиновников скорректировали порядок заполнения форм. Теперь необходимо включать в отчет всех работающих граждан, независимо от того, заключен ли с ними договор или нет. Так, статья 16 ТК РФ гласит, что трудовые отношения возникают с момента допуска работника к исполнению обязанностей. То есть с фактического допуска к работе. Следовательно, наличие грамотно оформленного договора не имеет значения. Информацию о таком сотруднике следует включать в отчет.

Также изменилось мнение чиновников к сотрудникам, не получающим заработную плату. Например, работник оформил длительный неоплачиваемый отпуск. Сведения о нем все равно включаются в пенсионную отчетность. Ведь трудовые отношения не прерываются, и договор не расторгается на время отпуска.

Может ли директор не получать зарплату?

Так как обязательные страховые взносы начисляются с заработной платы, то возникает вопрос: фирма зарегистрирована, в ней числится один директор, а зарплаты нет? Многие организации, в которых учредитель и является директором, при отсутствии деятельности не начисляют заработную плату.

При возникновении претензий со стороны контролирующих органов можно сослаться на письмо Минфина от 07.09.2009 г. № 03-04-07-02/13, в котором и говорится о том, что если с директором не заключен трудовой договор, то обязанности по начислению заработной платы не возникает. Согласно ст. 273 ТК РФ единственный учредитель не может заключить трудовой договор с самим собой. Последующие выплаты при наличии прибыли будут считаться дивидендами. Кроме того, Пенсионный фонд России считает, что сдавать пустой отчет СЗВ-М в этом случае также не нужно.

Однако уже в 2018 году мнение чиновников изменилось — см. Письмо Минтруда России от 16.03.2018 N 17-4/10/В-1846. Теперь в СЗВ-М на директора без зарплаты нужно сдавать в Пенсионный фонд. Следовательно, если в компании числился только учредитель, он же директор, который не получал зарплату, то до 2018 года сдавалась нулевая отчетность. Теперь информацию о единственном учредителе-директоре нужно направлять в ПФР. Причем нет никакой разницы, заключен ли с ним трудовой или гражданский договор и есть ли начисления заработной платы.

Нулевая отчетность по форме СЗВ-СТАЖ

Отдельно обозначим требования к представлению пенсионной формы СЗВ-СТАЖ. Нужна ли «нулевка» Пенсионному фонду?

Чтобы ответить на вопрос, обратимся к структуре самой формы. Вообще отчет не предназначен для отправки пустой таблицы. Например, при заполнении СЗВ-СТАЖ в электронном виде программа по заполнению не позволит сформировать отчет без сведений о застрахованных лицах.

Следовательно, ответ на вопрос «нужно ли ставать ежегодный СЗВ-СТАЖ, если нет информации» однозначный. Сдавать «нулевки» не нужно. Совершенно другой вопрос, как функционирует фирма, не имея сотрудников и даже учредителя. К таким обстоятельствам контролеры относятся скептически.

Чиновники пришли к мнению, что экономический субъект не может функционировать без руководства. Следовательно, в СЗВ-СТАЖ придется включать учредителя или директора, работающего без зарплаты и договора. Правила аналогичны, как и для СЗВ-М.

Нулевая отчетность в Соцстрах

В Фонд социального страхования необходимо представлять ежеквартальный отчет по форме 4-ФСС. Также страхователи обязаны ежегодно подтверждать основной вид экономической деятельности, для получения скидок по тарифу.

В обоих случаях отчетность может быть нулевой. То есть если компания не вела деятельность, не получала дохода, не производила отчислений работникам, то и отразить в 4-ФСС и подтверждении нечего. Но даже если сведений нет, подавать «нулевки» в ФСС нужно. Никаких исключений нет.

Заполняем нулевой бланк по общим правилам. Указываем сведения о страхователе, остальные таблицы и разделы расчета 4-ФСС остаются пустыми.

Нужно ли подтверждать вид деятельности, если за отчетный период нет выручки? Да, сдавать справку и заявление нужно. Подайте справку и заявление, даже если деятельность компании фактически была приостановлена. В документах пропишите сведения о своей компании, укажите код вида экономической деятельности. В информации о доходах за отчетный период проставьте нули (ФСС РФ от 8 февраля 2017 г. N 02-09-11/16-07-2827).

Что будет, если не отправить нулевую отчетность?

Если налогоплательщик не отчитался в срок, он будет оштрафован. Нулевая отчетность ООО или ИП — не исключение. Не сданные отчеты повлекут за собой санкции налоговой инспекции в виде денежных взысканий:

- с организации — 1000 рублей;

- с должностных лиц — от 300 до 500 рублей.

Помимо этого ИФНС вправе заблокировать расчетный счет фирмы, если отчеты не сданы в течение 10 дней после установленного срока.

За непредставление нулевого расчета 4-ФСС в Соцстрах предусмотрены аналогичные наказания (ст. 15.33 КоАП):

- для организации выпишут штраф в сумме 1000 рублей;

- для ответственного должностного лица штраф составит от 300 до 500 рублей.

За непредставление подтверждения основного вида экономической деятельности административного наказания не предусмотрено. Однако и на льготу по тарифу взносов на травматизм рассчитывать не стоит. Если компания возобновит свою деятельность, то взносы от несчастных случаев и профзаболеваний будут исчисляться по максимальной ставке — 8,5%.

Наказание за не сдачу нулевой отчетности в Пенсионный фонд:

- не соблюдена форма подачи отчета (отчет подан на бумаге, а не в электронном виде) — 1000 рублей;

- за несданный отчет — по 500 рублей за каждое застрахованное лицо в бланке;

- ответственность для должностных лиц от 300 до 500 рублей.

Как составить и отправить пустые отчеты?

На общей системе налогообложения для того, чтобы отчитаться по налогу на прибыль и НДС, можно заполнить единую упрощенную декларацию (ЕУД). Поэтому на вопрос, надо ли сдавать нулевую декларацию по НДС, — отвечаем, что можно сдать в форме ЕУД. Этой же формой могут воспользоваться организации и ИП на УСН. Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н, учитывая нормы, прописанные в письме от 17.10.2013 № ЕД-4-3/18585. Нулевая отчетность в ФСС представляется на обновленном бланке отчета 4-ФСС. В нем заполняется только титульный лист и коды. Бухгалтерские отчеты можно составить в сокращенном виде: бухгалтерский баланс и отчет о финансовых результатах.

Начиная с 2014 года всю отчетность по НДС нужно представлять в электронном виде. Так как для отправки отчетов фирма все равно должна приобрести программное обеспечение и ЭЦП, то нет смыла сдавать остальные отчеты в бумажном виде. Проще отправить все по электронке. Для неплательщиков НДС нулевая отчетность может быть представлена в налоговую и Росстат как в бумажном, так и электронном виде, на усмотрение респондента. Также можно воспользоваться услугами уполномоченных представителей по сдаче нулевой отчетности.

Сформировать нулевые отчеты можно в любой программе бухучета или в интернет-бухгалтерии. Для программного обеспечения «нулевки» — это самая простая задача. Удобно она реализована, например, в сервисе “Мое дело”.

Специальные сервисы для подготовки нулевой отчетности

Для подготовки и сдачи нулевой отчетности в электронном виде существует множество специальных сервисов. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предсмотренные специальные тарифы, некоторые предлагают это сделать полностью бесплатно, как, например, 1С:Нулевка. Такой сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера. Ведь им не только не придется тратить пусть даже небольшие деньги за сдачу отчетов, не имея доходов, но и не придется вникать, что именно и когда нужно сдать. В случае регистрации в программе она сама напомнит о том, какую нулевую отчетность надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это просто ввести свои данные, ИИН, адрес регистрации и код ОКВЭД.

После того как отчеты сформированы, их можно отправить адресатам прямо по интернету (эта услуга является платной у всех операторов, в том числе и у 1С), а можно распечатать и направить всем адресатам по почте или отнести лично. В любом случае использование специальных сервисов существенно экономит время и может помочь не только ИП, но и опытному бухгалтеру, который ведет несколько фирм и предпринимателей, некоторым из которых необходимо сдавать «нулевку». Ведь в этом случае им также не придется следить за сроками всех отчетов, а также тратить лишние усилия на самостоятельное заполнение форм. Сервис позволяет сделать это буквально в три клика.

Нужно ли подтверждать право на нулевую отчетность?

Обычно проверяющие органы не требуют дополнительных документов для подтверждения нулевой отчетности. Но в некоторых случаях просят приложить письмо о том, что в течение отчетного периода организация не получала доход и деятельность не вела. Также иногда проверяющие органы могут обратиться в банк, в котором находится расчетный счет фирмы, и запросить выписку по движению денежных средств. Из нее будет получена вся необходимая информация.

Нулевая отчетность ИП без работников

Многие начинающие предприниматели ошибочно полагают, что налоговая отчетность необходима лишь тем ИП, которые получают прибыль со своей деятельности. То есть если предприниматель зарегистрировал ИП, но в новом статусе собственный бизнес еще не запустил – значит в контролирующие органы отчитываться не за что, ведь движение денежных средств зарегистрировано не было. Однако это заблуждение может привести бизнесмена к штрафам и блокировке счетов. В случае отсутствия прибыли все зарегистрированные ИП обязаны сдавать нулевую отчетность.

По своей сути, нулевая отчетность ничем не отличается от обычной налоговой отчетности – в законе установлены те же формы и сроки сдачи. Однако предприниматель, сдающий данный вид отчета в налоговую, должен быть уверен, что никакие средства на его счет не поступали. Это необходимо для того, чтобы налоговая служба не усомнилась в правдивости вашей отчетности. Если же на счет предпринимателя все же переводились, например, личные средства, налоговая служба может запросить пояснения, что это за деньги и почему они не были указаны в декларации.

Особенности отражения нулевой отчетности

Отразить нулевую отчетность можно различными способами – это зависит от используемого режима обложения налогом. При этом нулевые показатели указываются по всем видам деятельности предпринимателя, включая расходы и поступления. Такой документ будет свидетельствовать о том, что ИП не получал никаких доходов и не понес расходов, а значит и сумма налога в таком случае будет равняться нулю.

При этом заполняется стандартная форма, закрепленная в законодательстве, однако там, где должны указываться цифры, необходимо поставить прочерк.

Нулевая отчетность для ИП без сотрудников на УСН

Индивидуальный предприниматель на упрощенной системе налогообложения освобожден от сдачи декларации по налогу на доход и добавленной стоимости. Предпринимателям на УСН необходимо лишь раз в год сдать упрощенную форму в ФНС не позднее 30 апреля года, следующего за отчетным. Это значит, при составлении отчетности за 2018 год, ИП должен предоставить ее в 2019.

В случае, если в течение отчетного периода у ИП не числились сотрудники, предприниматель также освобождается от некоторых разновидностей деклараций по НДФЛ. Если на предприятии трудился хотя бы один работник, но за календарный период ему не была выплачена заработная плата, предприниматель освобождается от сдачи формы 6-НДФЛ и 2-НДФЛ. Однако форму 3-НДФЛ ИП обязан предоставить вовремя, даже несмотря на нулевые показатели.

Нулевая отчетность для ИП без сотрудников на ОСНО

Индивидуальные предприниматели, работающие на единой системе налогообложения, даже в случае нулевых показателей обязаны в сроки, установленные законом, отчитаться по НДС и НДФЛ.

Нулевую декларацию по НДС необходимо сдавать ежеквартально, не позднее двадцать пятого дня с момента его окончания. Отчет на добавленную стоимость при нулевых показателях необходимо заполнить частично, предприниматель должен заполнить титульный лист и указать код ОКТМО и КБК. Остальные поля документа заполняются прочерками. Важно, что данный вид отчетности сдается только в электронном виде через оператора ТКС, в бумажном виде отчет будет считаться недействительным.

Отчет НДФЛ сдается ежегодно в электронном или бумажном виде за предыдущий отчетный период, не позднее 30 апреля. При нулевой отчетности ИП необходимо заполнить лишь титульный лист и часть пунктов в первом и втором разделах – код ОКТМО и КБК. В остальных разделах проставляются прочерки, для подтверждения отсутствия финансовой деятельности в предприятии.

Ответственность за отсутствие нулевой отчетности у ИП

За несвоевременную сдачу нулевой отчетности или ее отсутствие, индивидуальному предпринимателю грозит штраф в размере 1000 рублей, а также возможна блокировка счетов по истечению 10 дней с даты, когда ИП обязан был сдать обязательную отчетность.

Нулевая отчетность ИП на УСН, ОСНО в 2022 году: что сдавать

Понятия «нулевая отчетность» Налоговый кодекс РФ не содержит, но чаще всего под ним подразумевают декларацию с нулевыми показателями по деятельности в целом или по сумме налога к уплате. В зависимости от того, в какой ситуации заполняется декларация, различают:

- Отчетность с нулевыми показателями по всей деятельности (отсутствие доходов и расходов, суммы налога к уплате в бюджет). Указанный документ представляют предприниматели фактически не ведущие деятельности в отчетном или налоговом периоде.

- Отчетность с «нулевой» суммой налога к уплате (при уменьшении суммы налога к уплате полностью на сумму расходов).

Вид нулевой декларации, ее форма и порядок отражения сведений в ней, зависит от режима налогообложения.

Как правило, представляется обычная декларация по выбранному режиму налогообложения, но в ряде случаев, предприниматель может вместо нулевой декларации представить единую упрощенную декларацию (ЕУД). По своей сути указанный документ также можно отнести к нулевой отчетности, так как он не содержит никаких сведений о доходно-расходных операциях и представляется только в случае полной приостановки деятельности ИП и отсутствии любых операций по налогам, в отношении которых он представляется. Рассмотрим более подробно, как заполнить нулевую декларацию для ИП на каждом из режимов налогообложения, в том числе и ЕУД.

ИП на ОСНО

Предприниматели на ОСН обязаны отчитываться по двум основным налогам:

- НДС – каждый квартал, не позднее 25 дней с его окончания;

- НДФЛ – ежегодно, до 30 апреля года, следующего за отчетным.

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

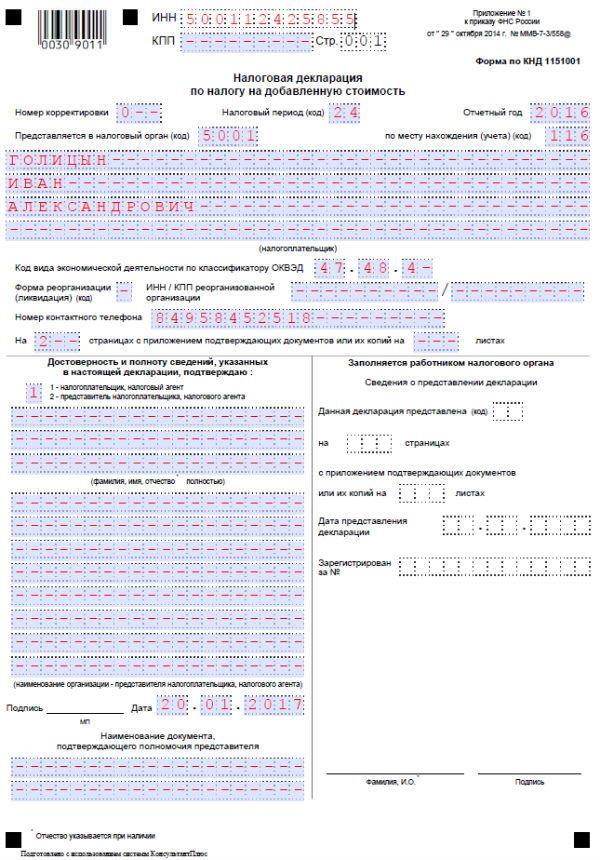

Пример заполнения нулевой декларации по НДС

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0–» так как представляется первичная, а не уточненная декларация;

- Налоговый период указывается в соответствии с Приложением № 3 к Приказу, утвердившему декларацию (в нашем примере декларация подается за год»);

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» – указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» – если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

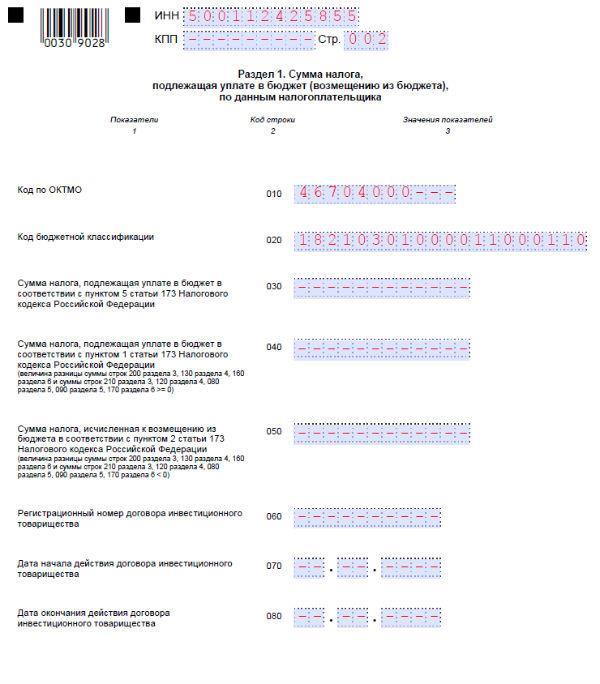

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе.

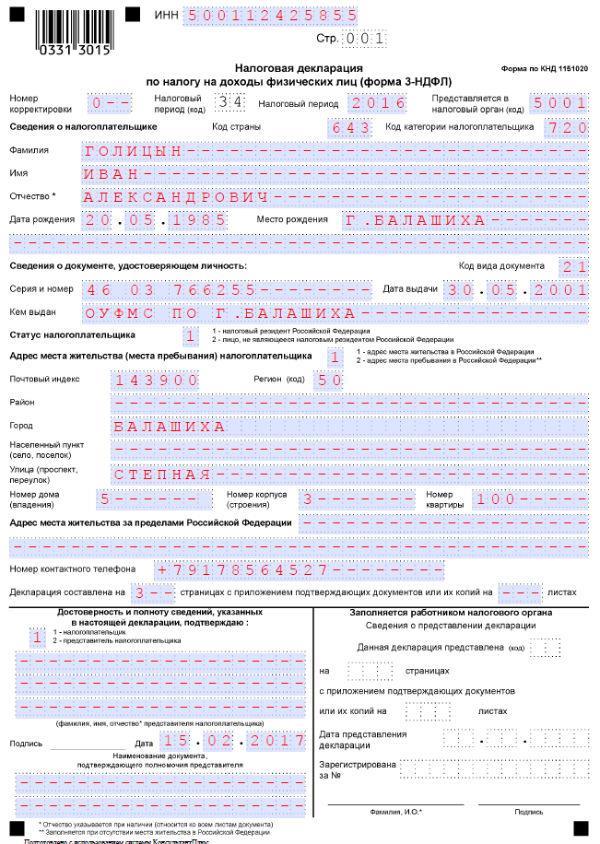

Пример заполнения нулевой декларации по налогу на доходы

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@).

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0–» так как представляется первичная, а не уточненная декларация;

- Налоговый период – «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» – указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 – если его представитель) и заполнить сведения о представителе при необходимости.

В разделе один необходимо лишь указать:

- Код ОКТМО;

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

ИП на УСН

Предприниматели на упрощенке представляют лишь одну декларацию – упрощенную. От обязанности сдачи отчетности по НДС и НДФЛ они освобождены.

Сдать декларацию ИП на УСНО необходимо в срок до 30 апреля года, следующего за отчетным.

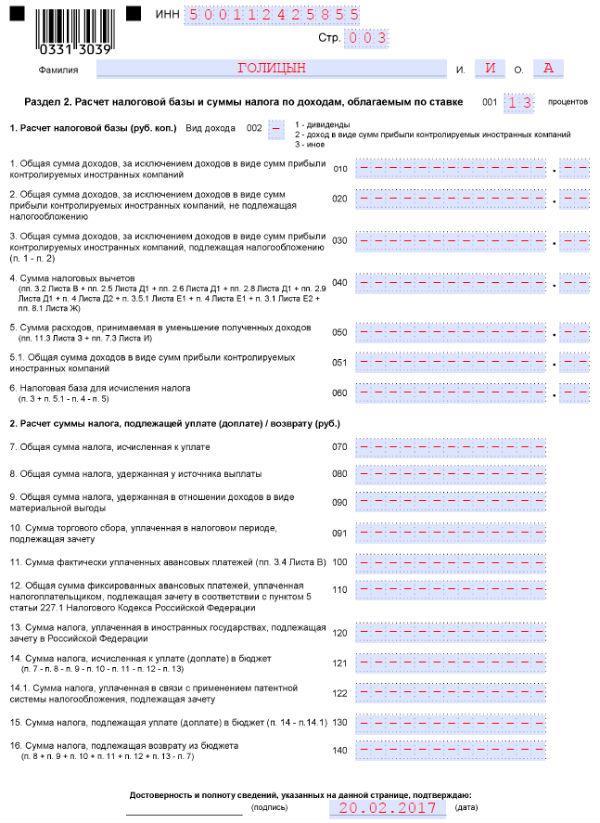

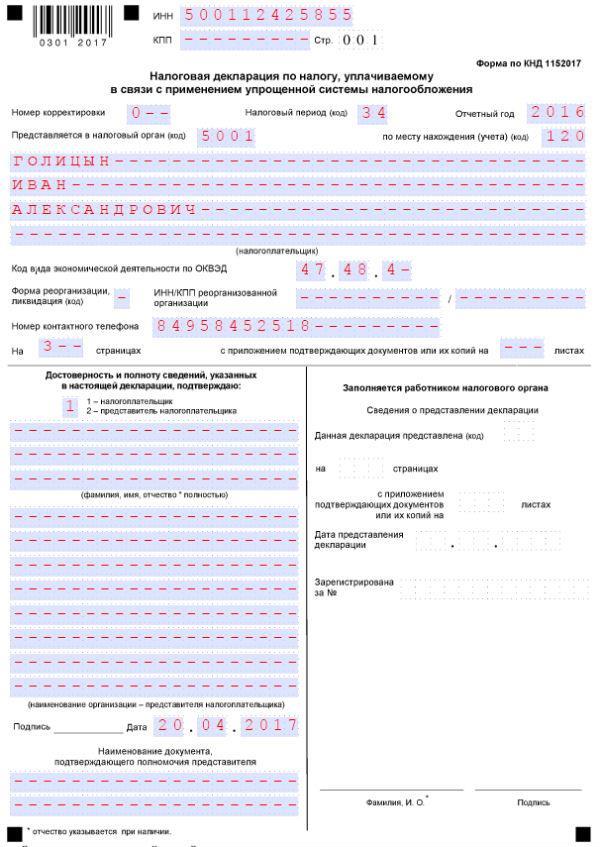

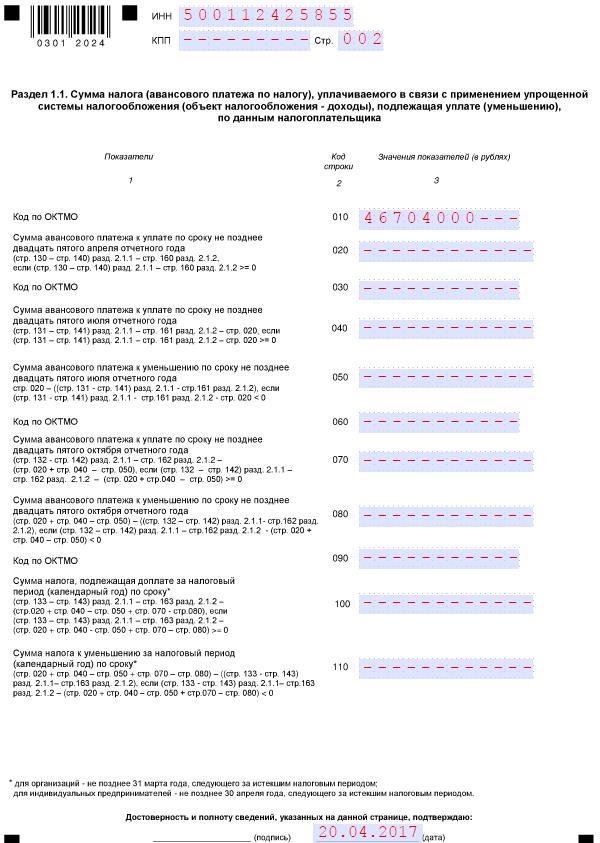

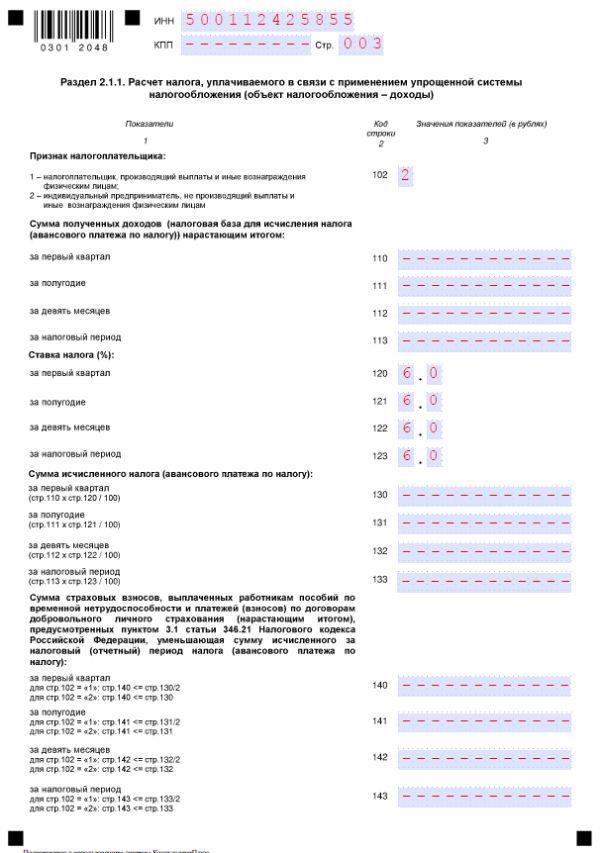

Пример заполнения нулевой декларация по УСНО

Для УСН – 6% (объект доходы) необходимо заполнить Титульный лист и Разделы 1.1 и 2.1.1

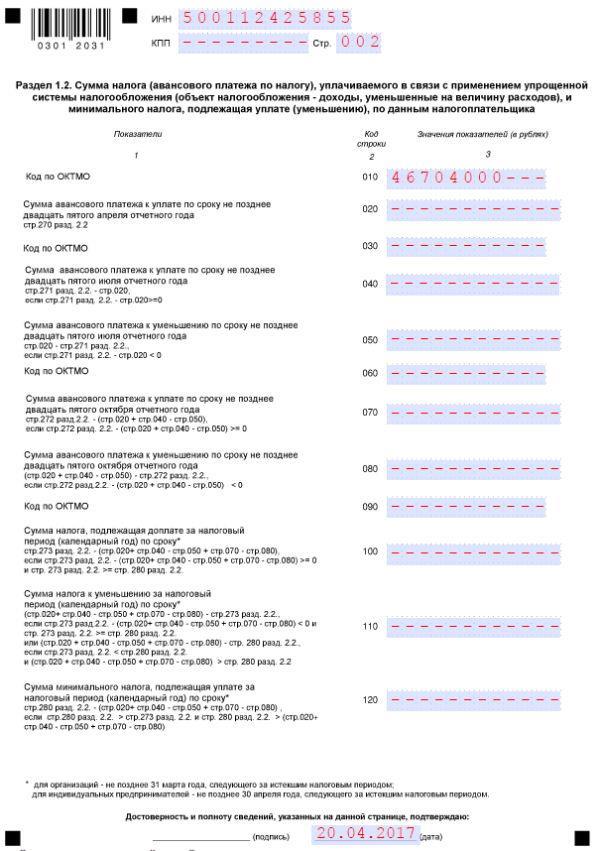

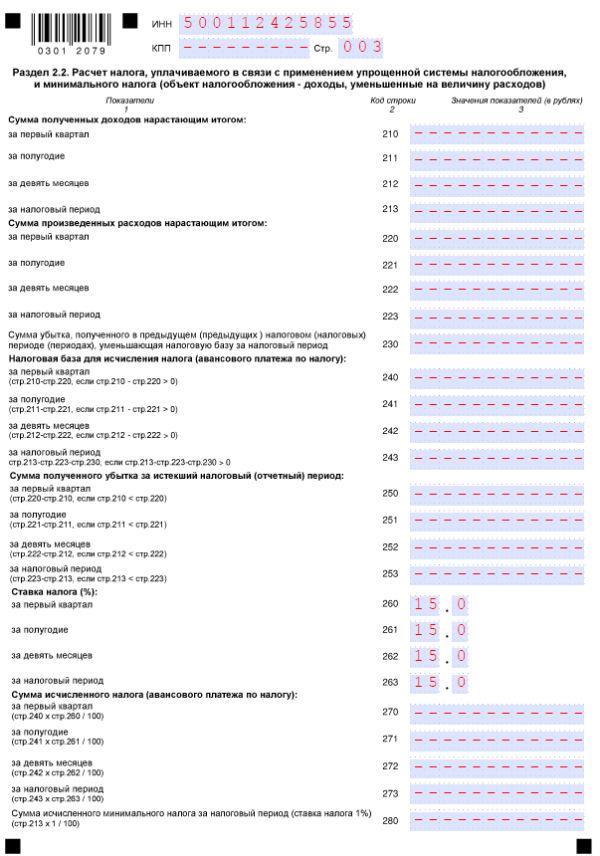

Для УСН – 15% (объект доходы минус расходы) необходимо заполнить Титульный лист и Разделы 1.2 и 2.2.

Титульный лист

На Титульном Листе, одинаковом, как для объекта доходы, так и для объекта «доходы минус расходы» необходимо указать:

- ИНН (в соответствии с выданным в ИФНС (МРИ ФНС) при постановке на учет);

- Номер корректировки – «0»

- Налоговый период – «34» (год);

- По месту нахождения – «120» (код для ИП);

- ФИО в соответствии с паспортом;

- Код основного вида деятельности (ОКВЭД)

- Номер телефона

- И количество листов декларации «3»

После основного блока с информацией необходимо указать кем представляется отчетность: самим ИП или его доверенным лицом и внести сведения о представителе (ФИО и реквизиты доверенности)

В указанном разделе необходимо указать только ОКТМО.

В разделе 2.1.1 указывается лишь признак налогоплательщика и ставку по объекту.

Остальные строки отчеркиваются.

Нулевая декларация по УСН – 15%

В указанном разделе необходимо указать только ОКТМО.

Обратите внимание, что НК РФ не содержат указаний на то, как долго можно сдавать нулевую отчетность ИП, в связи с чем ИП может представлять ее до тех пор, пока не снимется с учета или не начнет получать доход.

Единая упрощенная декларация

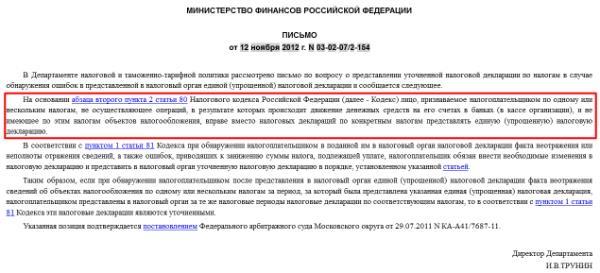

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция – сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция – замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

- Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

- Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

- НДС;

- УСН;

- ЕСХН

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено.

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

- по УСН за 2016 год – до 20.01.2017г.;

- по НДС за 4 квартал – до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

ИП заполняют только один, первый лист, декларации.

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Кто и когда должен сдавать нулевую декларацию

Предприниматели считают, что они не обязаны отчитываться, если нет налогов к уплате. Но это не так. Отчетность необходимо предоставлять независимо от того, проводилась деятельность или нет.

Зарегистрировав предпринимательство, гражданин становится налогоплательщиком, а суммы начислений определяются по отчетам, предоставляемым в соответствующие службы. Если документ не подается, то это не означает, что налоги аннулируются. Инспекция просто не может определить размер отчислений и наказывает предпринимателя за нарушение законодательства.

В тех случаях, когда деятельность предприятия приостановлена или не ведется по разным причинам, необходимо сдать нулевую декларацию. Она подтверждает факт отсутствия прибыли и отсутствие налогов к оплате. К декларации обязательно прикладывается составленное в произвольной форме разъяснение с указанием причин отсутствия выплат.

Подача нулевой декларации предусмотрена для следующих налогов:

- НДС – на добавленную стоимость;

- НДФЛ – на доходы физического лица, но только в том случае, когда ИП работает на ОСНО;

- ЕСХН – единый сельскохозяйственный (первый год после госрегистрации);

- на ИП, использующего упрощенную систему налогообложения;

- на прибыль организаций.

По всем остальным налогам нулевую декларацию подавать не надо. В том случае, когда налогооблагаемая база предпринимателя после применения различных льгот оказывается ничтожной, отчетность уже не является нулевой, и ему необходимо заполнить обычные налоговые декларации.

Спорным вопросом считается нулевая отчетность по ЕНВД. Согласно НК РФ, по данной системе налогообложения не предусмотрена сдача нулевой декларации, но может приниматься в порядке исключения, например, при временной потере трудоспособности ИП.

Нулевой отчет в налоговую для ИП подается, если:

- налогоплательщик получил свидетельство о госрегистрации, но своей деятельностью не занимался на протяжении всего периода до даты сдачи отчетности;

- хозяйственная деятельность имеет выраженный сезонный характер (поэтому в сезон активной коммерческой деятельности предоставляется обычная отчетность, а в межсезонье, когда движения средств на счетах нет, лучше заполнить нулевую декларацию);

- налогоплательщик приостановил деятельность, но формально считается действующим субъектом хозяйствования, не имея долгов перед партнерами, клиентами, государством и движения средств на счетах.

Подать нулевую декларацию в налоговую инспекцию полагается в те же сроки, что и отчетность с числовыми данными. Периодичность сдачи зависит от вида налога, выбранного предпринимателем для ведения деятельности. Нулевая декларация для ИП, работающего по УСН, подается ежегодно до 30 апреля, для юридического лица – до 31 марта. По НДС и ЕНВД отчетность сдается поквартально – до 20 числа месяца, следующего за отчетным периодом, по налогу на прибыль – каждый квартал до 28 числа, по 3-НДФЛ – раз в год до 30 апреля.

Состав нулевых отчетных документов

Нулевая декларация – это стандартный отчетный документ, отражающий отсутствие ведения деятельности. Специальных бланков для нее не предусмотрено. Сдают нулевые декларации по тем же формам, что и отчетность с указанием значимых числовых показателей, но их состав может быть разным, в зависимости от выбранного периода и системы налогообложения ИП.

Состав нулевой декларации по видам налогообложения:

| Период отчетности | Состав декларации |

| Отчетный период с внесением ежеквартальных авансовых платежей или отчетный период с внесением ежеквартальных платежей с ежемесячными авансами. | Титульный лист, подраздел 1.1 в первом разделе документа. Вносятся также данные в лист 2 и приложения №1 и 2. |

| Отчетный период с ежемесячной оплатой авансов по прибыли, полученной по факту деятельности. | Титульный лист, подраздел 1.1 первого раздела, лист 2. |

| Годовой отчет. | Титульный лист, подраздел 1.1 первого раздела, лист 2 и приложения №1 и 2. |

Чтобы в полном объеме и правильно были внесены все данные, следует использовать бланк нулевой декларации для ИП, утвержденный Федеральной налоговой службой. Приказами ФНС устанавливаются и образцы декларации, и правила ее заполнения.

При оформлении документа:

- текст необходимо вписывать чернилами только черного, синего или фиолетового цвета;

- данные в декларации надо писать прописными печатными буквами (при заполнении документа в электронном виде используется шрифт Courier New размера 16-18);

- не должно быть ошибок, исправлений и помарок;

- буквы и цифры вписываются по одной в каждую ячейку, слова отделяются друг от друга пустой ячейкой;

- суммы указываются только в рублях, то есть, без копеек (округление осуществляется по правилам математики);

- если сумма нулевая, в ячейках проставляется прочерк.

Особенность заполнения нулевой декларации заключается в том, что большинство данных будут отсутствовать. Оформление документа следует начинать с титульного листа. Чтобы сделать это правильно, можно посмотреть образец заполнения нулевой декларации, например, на сайте сервиса «Госуслуги».

В шапке титульного листа надо указать ИНН и КПП предпринимателя, а также порядковый номер страницы. Дальше вносятся сведения о:

- налоговом периоде;

- коде и названии регионального представительства ФНС;

- полном названии предприятия (аббревиатуру указать в скобках);

- коде ОКВЭД, согласно которому ИП ведет деятельность;

- общем количестве страниц;

- налогоплательщике – фамилия, имя, отчество.

В конце листа проставляется дата заполнения декларации и подпись должностного лица.

В подразделе 1.1 раздела 1 указывают ИНН, КПП, код по ОКТМО и КБК. Во всех остальных графах проставляются прочерки.

Второй лист документа содержит сведения о расчете налога, но так как при отсутствии дохода его быть не может, то указывается лишь ИНН, КПП, код налогоплательщика.

Из дополнительных показателей проставляются ставки по налогу, назначенные в конкретном регионе. Во всех остальных полях проставляются прочерки.

В приложениях ко второму листу следует проставить лишь три основных показателя – ИНН, КПП, код налогоплательщика. Кроме того, в приложении №2 указывается метод начисления амортизации для конкретного предприятия. Во всех остальных строках проставляются прочерки.

Сделать нулевой отчет ИП на УСН, ОСНО или НДФЛ можно с помощью онлайн-сервиса «Мое дело». Сервис автоматически формирует документ, проверяет его и отправляет в электронном виде.

Особенности нулевой декларации по УСН

Индивидуальные предприниматели, работающие на упрощенной системе налогообложения, должны отчитываться в рамках данного режима. Так как предприниматели не ведут бухучет, то они не подают в ИФНС бухгалтерскую документацию. Нулевая отчетность ИП по УСН в 2022 включает лишь листы годовой декларации.

Для ИП есть еще один плюс: в отличие от организаций они не признаются автоматически работодателями, поэтому ставятся на учет в качестве страхователя лишь после заключения трудового договора с сотрудниками. Если предприниматель не вел деятельность и не заключал такого договора, то страхователем не является и отчетность за работников не сдает.

Не требуется сдавать и отчетность, касающуюся уплаты личных страховых взносов. Предприниматель обязан только внести фиксированные платежи на персональное медицинское и пенсионное страхование.

В 2022 году взносы на пенсионное страхование составляют 29 354 рубля, а на медицинское – 6 884 р.

Если по банковским счетам упрощенца или через кассу проходили хоть какие-то денежные средства, отделаться нулевой декларацией не получится. Необходимо будет сдавать стандартный отчет со всеми показателями.

Нулевой отчет в налоговую для ИП необходимо предоставлять по месту постановки на учет. Это можно сделать:

- обратившись лично в ИФНС или воспользовавшись услугами доверенного лица;

- заказным письмом по почте;

- с помощью телекоммуникационных каналов связи.

Сдача нулевой отчетности для ИП на УСН осуществляется раз в год, не позднее 30 апреля, а для юр. лиц – до 31 марта. Несвоевременная подача декларации в ФНС грозит штрафными санкциями. ИФНС вправе приостановить операции по банковским счетам до тех пор, пока не будет сдан отчет.

Нулевая отчетность для ОСНО

Существует ряд налогов, которые для общего режима являются обязательными – это налог на прибыль и НДС. По ним придется подавать нулевые декларации и при отсутствии движения денежных средств. Эти документы должны включать титульный лист и обязательные разделы с прочерками.

Нулевые декларации предпринимателям на общей системе налогообложения следует подавать:

- по НДС – ежеквартально, до 25 числа месяца, следующего за налоговым периодом;

- по налогу на прибыль – каждый квартал, до 28 числа месяца, следующего за отчетным периодом;

- по налогу на имущество – ежеквартально, до 30 числа;

- по страховым взносам – ежеквартально, до 20 числа;

- бухгалтерский отчет – раз в год, до 31 марта следующего года.

При отсутствии хозяйственной деятельности допускается подача упрощенной декларации – ЕУД, заменяющей отчеты по налогам на добавленную стоимость и прибыль. Ее надо отправить в ИФНС до двадцатого числа после окончания отчетного квартала.

ЕУД можно предоставить в налоговую инспекцию:

- в электронном виде, используя программные продукты, предназначенные для отправки отчетности;

- в электронном виде при помощи программы от ФНС (понадобится зарегистрированная ЭЦП);

- на бумажном носителе при личном посещении ИФНС;

- на бумажном носителе с помощью почтовой пересылки (ценное письмо с описью вложения).

Всю отчетность по НДС следует подавать только в электронном виде. Те, кто не платит НДС, могут представить нулевые декларации, как на электронном, так и на бумажном носителе (по усмотрению респондента). Заполнить нулевую декларацию ИП онлайн можно в любой программе интернет-бухгалтерии. Довольно удобно это сделать в сервисе «Мое дело» .

Заполнение нулевой декларации по НДС

При нулевых показателях предпринимательской деятельности в декларации вместо 12 разделов надо заполнить только титульный лист и первый раздел.

Заполнение титульного листа:

- ИНН – указывается номер, выданный налоговой службой.

- Номер корректировки отчетного документа. Если он сдается впервые, следует указать 0. В том случае, когда декларация уже сдавалась за данный отчетный период, надо поставить 1, 2 и т. д. в зависимости от того, какой по счету является корректировка.

- Код налогового периода. При сдаче отчета за первый квартал указывается код 21, второго – 22, третьего – 23, четвертого – 24.

- Код налогового органа. Указывается код налоговой инспекции, куда представляется декларация.

- Налогоплательщик. Указывается полное наименование организации.

- Код ОКВЭД.

- Номер контактного телефона налогоплательщика.

- Количество страниц.

- ФИО налогоплательщика, его подпись.

- Дата составления документа.

Заполнение раздела 1:

- ИНН и КПП организации;

- код ОКТМО;

- код бюджетной классификации;

- в ячейках всех остальных строк проставляются прочерки;

- в конце документа ставится подпись и дата составления.

Нулевая декларация ИП для НДФЛ

Предприниматель, занимающийся хозяйственной деятельностью индивидуально, то есть без работников, не сдает отчетность по НДФЛ. Если же у него трудятся люди, им выплачивается зарплата. В этом случае ИП обязан отчитываться по формам 2-НДФЛ и 6-НДФЛ.

Если работникам в календарном году ни разу не была выплачена зарплата, значит, предприниматель не является налоговым агентом и ему сдавать пустые формы не надо.

Если ИП не вел деятельность на протяжении года и не получал доходы, ему следует сдать нулевую 3-НДФЛ. В нее входит титульный лист и разделы 1, 2. Сдавать нулевую декларацию 3-НДФЛ надо в тот же срок, что и стандартную – 30 апреля. Ее можно предоставить на бумажном носителе, явившись лично в ИФНС, отправить по почте, а также с помощью ТКС или через «Личный кабинет налогоплательщика» на сайте ФНС .

Титульный лист заполняется, как обычно. В разделе 1 надо отразить следующую информацию:

- ФИО предпринимателя;

- в строке 010 надо указать код «3», свидетельствующий о том, что ИП по данной декларации налог не платит и не возвращает;

- в строке 020 прописывается действующий КБК, предусмотренный для НДФЛ с полученных ИП доходов – 18210102020011000110;

- в строке 030 указывается код территории ОКТМО по Классификатору ОК 033-2013;

- в строках 040 и 050 надо проставить нулевые значения;

- внизу страницы ставится подпись и дата.

Состав нулевой декларации по ЕНВД

Основное отличие декларации по ЕНВД от остальных заключается в том, что налог рассчитывается не из реальных показателей, полученных за квартал, а исходя из таких физических показателей, как площадь торгового зала, количество транспортных средств и т. п. Такой принцип расчета налоговых выплат не позволяет ИП и компаниям, применяющим ЕНВД, отчитываться при отсутствии деятельности декларациями с нулевыми показателями.

Налогоплательщику не надо будет сдавать декларацию по ЕНВД только в том случае, когда он снимется с учета в налоговой организации. Для этого надо подать заявление. Налоговый орган, получив такое заявление от налогоплательщика, должен отправить ему уведомление о снятии с учета. С момента получения уведомления предприниматель теряет обязанность предоставлять декларацию по ЕНВД, но за время до снятия с учета надо будет отчитаться.

Нередко предприниматели думают, что если у них нет прибыли и база, на основании которой определяется налог, равна нулю, значит, и отчитываться им не о чем. Однако это не так.

Под нулевой отчётностью обычно подразумевается именно налоговая отчётность. Предприниматель должен отчитываться в ИФНС по налогам и страховым взносам. И также необходимо подавать расчёты в Пенсионный фонд (ПФР), Фонд социального страхования (ФСС), а в некоторых случаях и органы статистики. Но эти формы имеют свою специфику, вследствие чего о нулевой отчётности применительно к ним говорить не приходится:

- делать платежи за себя в ПФР и подавать отчётность по ним предприниматель обязан вне зависимости от финансового результата, а сумма выплат для бизнесменов при доходе от нуля до 300 000 рублей в год фиксирована;

- обязательства делать отчисления в ПФР и ФСС за наёмных работников и отчитываться об этом определяются исключительно наличием персонала, а если его нет, отчитываться не о чем.

В свою очередь, набор документов, который включает налоговая отчётность предпринимателя, определяется применяемой им системой налогообложения.

На сегодняшний день ИП доступны такие варианты систем налогообложения:

- общая (ОСНО);

- упрощённая (УСН);

- единый налог на вменённый доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патент.

Нулевую отчётность обычно подают ИП на ОСНО и УСН

Полный комплект отчётности может включать:

- декларации по налогам, уплачиваемым в соответствии с выбранной системой налогообложения;

- книгу учёта доходов и расходов.

Книгу учёта доходов и расходов заполняют все предприниматели, кроме плательщиков ЕНВД. В 2018 году КУДиР можно вести в электронном виде и не нужно заверять в налоговой инспекции. Но будьте готовы предъявить КУДиР в распечатанном виде по первому требованию налоговой инспекции. Заверять бумажную версию печатью ИП необязательно.

В узком смысле под налоговой вообще и нулевой в частности отчётностью подразумеваются только документы, подлежащие сдаче в инспекцию ФНС в установленный срок, то есть налоговые декларации. Но книгу учёта доходов и расходов вести тоже обязательно.

Для подачи нулевой отчётности используется стандартная форма налоговой декларации

Однако если предприниматель:

- признаётся налогоплательщиком по одному или нескольким налогам;

- не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации);

- и не имеет по этим налогам объектов налогообложения…

… то он может представить по данным налогам единую (упрощенную) налоговую декларацию.

С книгой доходов и расходов у тех, кто должен её заполнять, дело обстоит аналогичным образом: в ней отражается также отсутствие дохода.

Налоговый кодекс РФ вообще не содержит понятия нулевой отчётности. А в обиходе под этой фразой подразумевается декларация с нулевыми показателями дохода.

Нулевая отчётность на ОСНО

ИП, использующий общую систему налогообложения, обязательно сдаёт в налоговую два документа:

Если отчётность сдаётся нулевая, в обеих декларациях заполняется только титульный лист. В разделе 1 указываются в соответствующих графах ОКТМО и КБК: 18210301000011000110 для НДС и 18210102020011000110 для НДФЛ. В остальных строчках надо проставить прочерки.

Декларация по НДС подаётся ежеквартально до 25 числа первого месяца нового квартала. Форма 3-НДФЛ — раз в год до 30 апреля следующего года.

Нулевая отчётность при УСН

При упрощённой системе налогообложения налоговая отчётность, подлежащая сдаче в ИФНС, ограничивается декларацией по единому налогу в связи с применением УСН. Она подаётся раз в год — до 30 апреля следующего года.

Порядок заполнения нулевой декларации тот же, что и для ИП на общей системе:

- заполняется титульный лист;

- проставляются ОКТМО в разделе 1.1 и признак налогоплательщика и ставка по объекту в разделе 1.2 для платящих 6% доходов;

- уплачивающие 15% разницы между доходами и расходами указывают ОКТМО в разделе 1.2 и ставку налога в соответствующих пунктах раздела 2.2;

- во всех остальных графах ставятся прочерки.

Нулевая отчётность при ЕНВД и патенте

Особенностью указанных налоговых режимов является то, что нулевая отчётность при них невозможна в принципе. Ведь специфика ЕНВД и патента состоит в том, что предприниматели, использующие эти системы налогообложения, перечисляют в бюджет ЕНВД или стоимость патента вне зависимости от своих финансовых результатов.

ИП на патенте не должен подавать в налоговую никаких деклараций. Его обязательства в этом плане сводятся к своевременной оплате стоимости патента и ведению книги доходов и расходов. С её помощью налоговики смогут при необходимости проверить, не превзошёл ли доход такого предпринимателя максимальный барьер, после которого право на использование патента утрачивается.

Что касается плательщиков ЕНВД, то они обязаны каждый квартал до 20 числа первого месяца следующего квартала подавать декларацию и до 25 перечислять в бюджет налог. В том числе и за отчётные периоды, в которых они прибылей не имели или не вели деятельность.

Подчеркнём: даже если фактически деятельность не велась и реальные доходы за период равны нулю, единый налог уплачивается исходя из потенциально возможного к получению дохода (п. 1 ст. 346.29 НК РФ). Соответственно, сдать нулевую декларацию и не платить ЕНВД нельзя (Письма Минфина от 14.09.2009 № 03–11–06/3/233, от 02.07.2012 № 03–11–11/196).

Как и куда сдавать налоговую отчётность

Получателем налоговых деклараций ИП, включая нулевые, в 2018 году остаётся инспекция ФНС по месту жительства предпринимателя.

Под местом жительства ИП подразумевается тот адрес, где он зарегистрирован, или, как говорят по старинке, прописан. Предприниматель может фактически проживать и вести деятельность где угодно, но должен отправлять отчёты в налоговую инспекцию по месту прописки, даже если у него есть регистрация по месту пребывания где-то ещё.

Для подготовки и сдачи отчётности, в том числе и нулевой, бизнесмены нередко пользуются услугами специализированной организации, которые придётся оплатить. Сформировать декларации помогут сервисы онлайн-бухгалтерии (например, «Эльба», «Моё дело», «Сделка 24» и т. п.) или же можно решить эту задачу полностью своими силами.

Как сдать нулевую отчётность ИП самостоятельно

Возможны три варианта:

- лично отвезти документы в налоговую;

- отправить их туда по почте;

- сдать через интернет.

Необходимо принять во внимание, что начиная с 1 января 2014 года, плательщики НДС (в том числе, являющиеся налоговыми агентами) могут подавать налоговые декларации только в электронном виде по телекоммуникационным каналам связи. Бумажные расчёты специалисты ИФНС не принимают уже третий год.

При личном визите в ИФНС нужно будет иметь при себе второй экземпляр или ксерокопию каждого подаваемого документа. Сотрудники инспекции сделают на них отметку о принятии.

Подать документы в ИФНС вместо предпринимателя может его доверенное лицо. Для этого нужно оформить на такого человека нотариальную доверенность, копия которой подаётся в налоговую вместе с декларацией, и отразить факт сдачи отчётности доверенным лицом в соответствующем разделе титульного листа.

По почте документы отправляются заказным письмом с описью вложения и уведомлением о вручении.

Для самостоятельной сдачи документов через интернет предпринимателю потребуется электронная цифровая подпись (ЭЦП), которой заверяется каждый из них, и личный кабинет ИП на портале госуслуг или сайте ФНС России.

«Флешка» с электронно-цифровой подписью избавляет предпринимателей от многих проблем, связанных с подачей отчётности в ИФНС

Отчётность в ИФНС по страховым взносам

Поскольку ИП обязан делать отчисления в ПФР за себя, а при наличии работников — и за них вне зависимости от финансового результата своей предпринимательской деятельности и самого факта её осуществления, отчётность по страховым взносам на пенсионное страхование по определению не может быть нулевой.

Если же налоговая отчётность у ИП нулевая, на порядке подачи отчётов по платежам в ПФР это никак не отражается — он остаётся таким же, как и у предпринимателя, которому есть, что написать в налоговой декларации.

Платить взносы в ПФР и отчитываться об этом ИП обязан как минимум за себя даже при нулевом доходе

На обязательства бизнесмена перед Фондом социального страхования влияет лишь то, есть у него работники или нет. Если их нет, отчитываться перед ФСС ему не надо. Если же есть, порядок, как и в случае с ПФР, тот же, что и для ИП, сдающего не нулевую, а обычную налоговую отчётность.

Как сдать нулевую отчетность в налоговую через интернет?

Нулевка по НДС сдается только в электронном виде. Остальные нулевые отчеты можно сдать и на бумаге.

Штрафы за несдачу нулевой отчетности в налоговую инспекцию

Штраф за нарушение сроков или непредставление нулевой декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Выводы

Если предприниматель не вел финансово-хозяйственную деятельность в отчетном периоде, он имеет право предоставить в налоговую инспекцию нулевую декларацию. Подтверждением того, что деятельность не осуществлялась, является полное отсутствие движения средств на счетах налогоплательщика. Если же был хотя бы минимальный экономический результат коммерческой деятельности и производились выплаты физическим лицам, соответственно, были операции на расчетных счетах, предпринимателю придется предоставить в контролирующие органы обычную налоговую отчетность.